Урожай масличных культур в россии в 2020 году

Добавил пользователь Алексей Ф. Обновлено: 19.09.2024

Мировой рынок растительных масел в 2020 году показал многолетние ценовые рекорды, и возглавлял данный тренд, в первую очередь, соевый комплекс. Цены на Чикагской бирже CBOT в конце декабря 2020 превысили уровень 450 $/т впервые с 2014 года, прибавив в стоимости более 50% с начала весны текущего года.

Мировые котировки на растительные масла, $/T

На фоне некоторого сокращения урожая в РФ из-за засушливых условий (см. ниже), цены на российском рынке в конце 2020 года в силу как высокой зависимости от мировой конъюнктуры, так и слабости рубля, и вовсе добрались до абсолютных рекордов за всю историю отрасли, достигая на пике 47-48 рублей за кг с НДС за высокий протеин (34-35%) в Центре и 50-51 рубля за кг с НДС на Юге РФ в середине декабря 2020 года, что вдвое дороже, чем год назад.

Мировые и российские цены на сою, $/T

Из-за засушливых условий на Юге и в Центре российский урожай 2020 года впервые за 7 лет показал отрицательную динамику и оказался немного ниже прошлого сезона – 4,28 млн тонн (-2,6%). Важно отметить, что это произошло в силу падения производства на Европейской части РФ (на 5,4% до 2,64 млн тонн), тогда как с-х производители Дальнего Востока РФ сумели собрать на 4.7% больше сои (1,65 млн тонн) за счет более высокой урожайности и меньшего процента потерянных площадей. Доля сырья, собранного на Западе, сократилась с 64 до 61.5% от общего объема по стране. Конкуренция за сырье на Европейской части РФ при этом обострилась уже в текущем сезоне, что преимущественно объясняется модернизацией под переработку сои ряда маслоэкстракционных заводов.

На фоне рекордного роста цен на сою в начале января 2021 Правительством РФ было объявлено о введении экспортной пошлины, которая будет действовать с 1 февраля 2021 года до 30 июня 2021 года и составит 30%. Данная мера выглядит спорно, в первую очередь, ввиду исключительно сложной структуры российского рынка, на котором соя экспортируется, в основном, с Востока страны, тогда как львиная доля потребителей сырья находится на Западе. Даже при возможном обнулении транспортного тарифа и массовом вывозе сои и соевого шрота с Дальнего Востока на Европейскую территорию России (мера в настоящее время обсуждается), производители на Дальнем Востоке существенно потеряют в своих доходах, что может негативно отразиться на инвестициях в га и технологиях выращивания этой культуры.

Мировые цены на подсолнечное масло возрастали большую часть года, ускорив темп в начале сезона 20/21: к концу декабря, впервые с осени 2012 г., экспортные котировки в Причерноморье достигли 1180-1200 $/т, Данная тенденция опирается как на общее ценовое ралли растительных масел в мире, так и на весомое сокращение мирового урожая подсолнечника, который в сезоне 20/21 может составить 49-49,5 млн тонн (-10% к прошлому сезону). Основное снижение производства произошло в РФ (13,3 млн тонн, -13%) и Украине (13,5 млн тонн, -15%). Отметим, что Россия при этом собрала второй в истории отрасли урожай.

Европейские импортеры, в лице которых преимущественно выступают Турция и Болгария, в условиях нехватки сырья на местных рынках из-за сокращения валового сбора, а также на фоне постоянно растущих цен на подсолнечное масло, сильно увеличили объемы импорта подсолнечника из близлежащих стран. Объем отгрузок подсолнечника из РФ в сентябре-декабре 2020 преодолел 0,5 млн тонн (0,4 млн тонн годом ранее), что является абсолютным рекордом для данного периода сезона с начала 2000-х годов. Украина за эти месяцы экспортировала более 0,15 млн тонн, что втрое превышает объем отгрузок из этой страны за весь сезон 2019/20. Ко всему прочему, Турция в ноябре 2020 г. обнулила импортную пошлину на подсолнечник для поддержки собственного рынка, усилив и без того разогнавшийся ценовой тренд. В результате цены на сырье в РФ на фоне крайне высокого спроса и ценового предложения со стороны экспортных покупателей, а также вынужденных конкурировать с ними местных переработчиков, при поддержке экспоненциально растущих котировок на масло в начале декабря 2020 достигли уровня, превышающего прошлогодние значения на 145%. Пиковые закупочные цены в ЦФО достигали 46-47 рублей за кг с НДС, в ЮФО – 48 рублей за кг с НДС.

Российские цены на подсолнечник и подсолнечное масло, руб./кг с НДС

Исходом данной ситуации стал целый пакет регуляторных мер, обрушившихся на рынок РФ в декабре 2020, среди которых повышение пошлины на экспорт подсолнечника с 6.5 до 30%, (будет действовать с января 2021 г.), а также, по сути, административное ограничение допустимого уровня отпускных и розничных цен на бутилированное подсолнечное масло. Над отраслью нависла и угроза введения в начале 2021 г. экспортной пошлины на подсолнечное масло, что создаст огромные дополнительные трудности по всей вертикальной цепочке поставки.

Административное ограничение цен до определенной степени снимает напряжение на потребительском рынке, однако создает целую группу новых рисков и неопределенностей для всех участников рынка. Например, у большинства переработчиков имеются крупные запасы подсолнечника, закупленного по очень высоким ценам, а теперь им необходимо будет продавать сделанное из него масло по искусственно заниженным ценам. На фоне рухнувших официальных закупочных цен заводов и в ожидании возможного введения пошлины на экспорт масла закупки сырья в РФ к концу календарного года фактически остановились.

Мировой урожай рапса, повторяя негативный сценарий прошлого сезона, в 2020 г. снова оказался низким и едва ли превысит 68,5-69 млн тонн (69,3 млн тонн - в 2019, 73 млн тонн – в 2018 г.). Причем текущий прогноз строится с учетом весомой прибавки производства в Австралии, тогда как в странах, являющимися традиционными лидерами по экспорту семян рапса и канолы наблюдается сокращение валового сбора (Канада - на 3-5%; Украина - на внушительные 28%). Все это вкупе с общей растущей ценовой тенденцией на мировом масличном рынке приводит к существенному росту цен на рапс, которые в долларовом эквиваленте превысили 500 $/т впервые с 2013 года (европейская биржа Matif).

В России при этом валовый сбор рапса показал новый рекорд, достигнув почти 2,6 млн тонн в зачетном весе (+25%) как за счет неожиданно высокой урожайности, так и за счет существенного увеличения площадей под озимым рапсом в регионах Юга и Северо-Запада. Данное обстоятельство стало большим подспорьем для переработчиков ЮФО, которые смогли в июле-августе 2020 полноценно загрузить свои мощности сырьем, так как рынок в тот период остро ощущал нехватку подсолнечника. Подчеркнем, что РФ впервые сравнялась с Украиной по объему производства рапса, где в этом сезоне урожай, напротив, сократился из-за засухи.

Несмотря на весомый рост производства рапсового масла в 2020, объем экспортных отгрузок увеличился не так значительно: за июль-декабрь 2020 чистый экспорт (без учета объемов из Беларуси, предназначенных для реэкспорта) составил 0,33 млн тонн (+5%), что объясняется ростом потребления рапсового масла внутри РФ. Данное обстоятельство вытекает из того, что осенью 2020 года рапсовое масло на российском рынке стало стоить дешевле подсолнечного из-за превышающего роста цен на последнее, что сделало рапсовое масло более выгодным для некоторых сегментов отечественных потребителей, чего не отмечалось долгие годы. Общий экспорт (чистый) рапсового масла на конец сезона 20/21 может достичь 0,62 млн тонн (+10%) при производстве 0,72 млн тонн (+20%), что позволит РФ сохранить и укрепить второе место в мире среди экспортеров рапсового масла (после Канады).

Важно упомянуть о рынке рапсового шрота. По оценкам ИКАР, в сезоне 20/21 его производство в РФ впервые может перешагнуть рубеж в 1 млн тонн, что позволит, с одной стороны, нарастить внутреннее потребление (до 0.81 млн тонн, +10%), с другой – существенно увеличить отгрузки на экспорт (чистый экспорт по итогам сезона может достичь 0,22-0.24 млн тонн).

Посевные площади под масличным льном в 2020 г. увеличились на 26% и составили 1,03 млн га. Отметим дальнейший рост интереса к этой культуре со стороны аграриев ПФО, УФО и особенно СФО, где посевы выросли на 66%. По оценкам ИКАР, производство льна по РФ может достигнуть рекордных 0,77-0,79 млн тонн.

Мировые цены на лен, следуя общему тренду на рынке масличных, большую часть года находились в стадии роста и достигли многолетних максимумов. Льняное масло подорожало к декабрю 2019 на 47% и котируется на отметке 1380 $/т (базис Роттердам), семена льна торгуются выше 675 $/т (Гент, Бельгия), что на 35% превышает котировки прошлого года. Российские цены в силу высокой экспортоориентированности отечественного рынка также стремительно укреплялись и продемонстрировали исторические рекорды, перешагнув отметку 45 руб./кг с НДС в Центральном и Сибирском регионах (+85-90%).

Экспортные отгрузки семян льна из РФ за август-декабрь 2020 г. превысили 330 тысяч тонн, что повторяет темпы аналогичного периода прошлого сезона. Рост предложения сырья в РФ отразился в очередной индексации объема внутренней переработки, которая по итогам августа-декабря 2020 года показала рост на 17%. Лидерами среди регионов стали Калининградская, Ростовская, Липецкая, Омская области, а также Алтайский край. При этом экспорт льняного масла в сезоне 20/21 достиг 14 тысяч тонн, что составляет 78% от общего объема производства.

Другие нишевые масличные культуры в текущем сельхоз году остались слабо востребованными у российских аграриев: площади под горчицей сократились почти вдвое до 207 тыс. га, под рыжиком - на 32% до 52 тыс. га

Основные моменты отчета:

В 2020/21 МГ рост в сегменте масличных культур российского аграрного сектора продолжится вырастет производство семян подсолнечника, в частности, а также соевых бобов.

Минсельхоз РФ пересмотрел свою оценку производства первичных масличных культур в 2019/2020 году (подсолнечник, соевые бобы и рапс) в сторону увеличения до 21,8 млн т в связи с расширением посевных площадей и благоприятные погодные условия.

На момент составления настоящего отчета вспышка COVID-19 начала сильно влиять на мировую экономику. Первоначально некоторые российские аналитики говорили, что этот фактор не должен влияние на экспорт масличных культур и их поставки в Китай. Однако стремление защитить внутренний рынок масличных культур, оказало влияние на государственные структуры в России и Евразийской экономической комиссии (ЕЭС), которые ввели временную приостановку экспорта некоторых масличных культур, включая соевые бобы и семена подсолнечника, с 12 апреля по 30 июня 2020 года.

В России хорошо развит сектор производства и переработки семян подсолнечника, а в последние годы хорошо развивается и производство других масличных культур, а именно соевых бобов и рапса, а также мелких сельскохозяйственных культур, таких как лен, сафлор и горчица.

За последние пятнадцать лет посевная площадь масличных культур увеличилась в 2,4 раза и достигла 13,8 млн. га в 2018 году и 14,5 млн. га в 2019 году. Важной тенденцией последних четырех сезонов стала постепенный переход от нишевых культур к более выгодным сортам, таким как подсолнечник, соевые бобы и рапс. Эти масличные составляют 91 процент от общей площади масличных культур в России.

За последние несколько лет российский масличный сектор заметно вырос. В 2019 / 20 производство трех основные масличные культур достигло 21,8 млн. тонн по сравнению с 19,05 млн. тонн в 2018/19 МГ, что на 14%.

Прогнозируется дальнейшее увеличение добычи в 20/21 МГ. На данный момент не ясно, как будет влиять COVID-19 на весеннюю посевную кампанию 2020/21.

Перерабатывающие заводы пока работают ниже полной мощности в Поволжье, таким образом, резервы для расширения производства и увеличения экспорта есть.

В свою очередь, увеличение производства в 2019/20 МГ позволило увеличить экспорт масличных культур, масел и продуктов питания. Всего в 2019/20 Россия готова экспортировать 2,23 млн. тонн первичных масличных культур, что превышает экспорт масличных культур в 2018/19 МГ (2,05 млн т) на девять процентов.

Министерство сельского хозяйства России ранее заявило о намерение расширить посевные площади масличных культур для увеличения производства и экспорта. Тем не менее, временный запрет на экспорт сои и семян подсолнечника после пандемии COVID-19 наверняка ограничит экспорт, особенно семян подсолнечника, поскольку экспорт сои был относительно небольшим в 19/20 МГ.

В 2019/20 году сектор переработки масличных культур приблизился к полной мощности благодаря увеличению производства. Согласно данных Росстата, в 2019 году общий объем производства масличных культур (подсолнечника, сои и рапса) достиг 22,8 млн. тонн (против оценка ФАС по России (21,8 млн т) и загрузки мощностей заводов 80% перерабатывающих мощностей. Многие из избыточных мощностей остаются в Поволжье.

ОСНОВНОЕ ПРОИЗВОДСТВО МАСЛА в сезоне 2020/2021

Минсельхоз России и производители рассматривают семена масличных культур, масла и продукты питания как продукты с высоким потенциалом для роста, экспорта и маржи, которые помогут России достичь своей цели в 45 миллиардов долларов экспорта в сельском хозяйстве к 2024 году. Государственная поддержка может быть одной из причин, почему общая площадь посевов масличных культур выросла на 4,6 процента и достигла 14,500 млн. га в 2019 году и, вероятно, продолжит расти в 2020/2021 МГ.

Погодные условия были благоприятны для производства семян масличных культур в 2019/20 МГ и, по мнению аналитиков российской метеорологической службы, весьма вероятен высокий урожай масличных культур в 2020/21 МГ. В результате ФАС Москвы прогнозирует 4,562 тыс. т для производство сои и 15.652 тыс. тонн в год для производства семян подсолнечника в 20/21 МГ.

С 11 августа 2021 года ФГБУ Центр Агроаналитики перестал публиковать оперативные данные Минсельхоза РФ по уборке урожая и севу озимых.

Производство масел

16 августа 2021 года Русагро проинформировало о финансовых результатах за 2 квартал и 6 месяцев 2021 года.

Во 2 квартале 2021 года объемы производства сырого растительного масла увеличились на 4% до 188 тыс. тонн по сравнению с аналогичным периодом 2020 года.

Рекордные урожаи всех основных масличных культур. Россия впервые может занять 1-е место в мире по производству масличного льна.

- Рекордно высокий урожай трех ключевых масличных культур в мире;

- Рекордно высокий урожай подсолнечника в мире;

- Рекордно высокие цены на рапс в мире;

- Цены на основные растмасла – на близких к рекордным уровнях десятилетней давности;

- Рекордные урожаи всех основных масличных культур в России;

- Запретительные, по сути, экспортные пошлины на вывоз маслосырья;

- Угроза рекордно высоких переходящих запасов к концу сезона;

- Предварительная оценка ИКАР: В 2021 г. Россия впервые может занять 1-е место в мире по производству масличного льна.

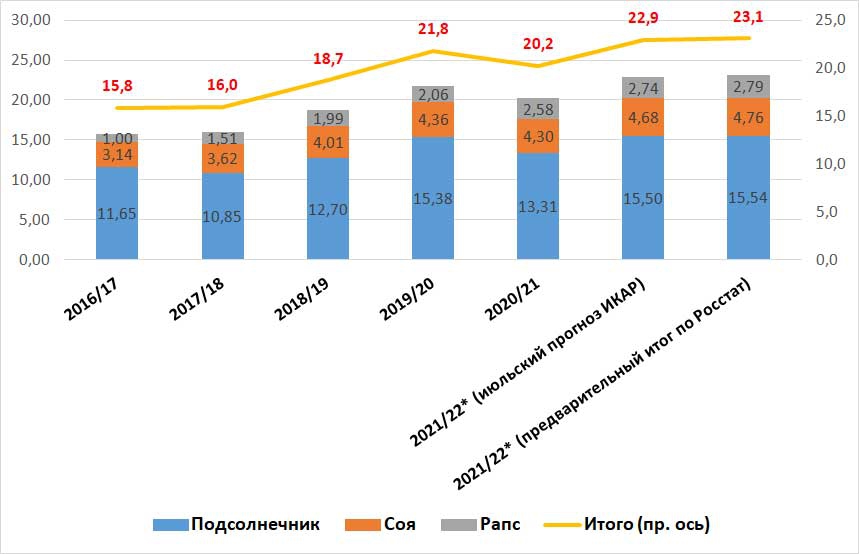

2021 год завершается для масложировой отрасли РФ знаковыми событиями: несколько дней назад были опубликованы предварительные итоги уборочной кампании, которые официально подтвердили рекордный урожай по всем основным культурам. Окончательные итоги будут известны рынку в марте, однако уже сейчас можно констатировать, что несмотря на относительно невысокую урожайность на Европейской территории страны российские аграрии собрали не менее 15,54 млн тонн подсолнечника (+16,8% к 2020 году), 2,79 млн тонн рапса (+8,1% к 2020 году) и 4,76 млн тонн соевых бобов в зачетном весе (+10,7% к 2020 году). Общий же урожай масличных может достичь 24,5 млн тонн в зачетном весе (+15,3% к 2020 году). При этом урожай масличного льна, как и других нишевых культур, еще не известен, однако, по оценке ИКАР, производство льна составит не менее 1,1 млн тонн.

Динамика: Урожай 3 основных масличных (подсолнечник, соя, рапс) в России, млн тонн

Столь внушительный результат стал возможен благодаря тому, что российские аграрии увеличили в 2021 году площади под масличными на 15%, в том числе за счет грандиозного пересева озимых культур. Отметим, что итоговый урожай практически идентичен июльскому прогнозу ИКАР, данному еще до начала уборочной кампании: 15,5 млн тонн по подсолнечнику, 4,68 млн тонн по сое, 2,74 млн тонн по рапсу в зачетном весе.

Большой урожай – большие проблемы. Следует напомнить, что под давлением масложировиков российское Правительство ввело по сути запретительные пошлины на экспорт маслосырья, а также, для защиты от инфляции – переменные пошлины на экспорт подсолнечного масла. Параллельно, перенос запуска новых маслоэкстракционных заводов в ЦФО на 2022 год, сильный прирост производства семян, сдерживание продаж фермерами в ожидании более высоких цен на фоне рекордного урожая: все это в совокупности приводит к тому, что к концу сезона в отрасли - впервые за многие годы – могут остаться критически высокие запасы в конце сезона 21/22 – более 1 млн тонн. ИКАР еще с начала осени предупреждал, что сдерживание продаж подсолнечника и сои фермерами является сомнительной стратегией. К слову, за первые три месяца сезона 21/22 производство подсолнечного и соевого масла сократилось к прошлому сезону на 12,3% и 15,5% соответственно, при этом прогноз на декабрь-январь не обещает изменения тренда. Российские заводы могут существенно увеличить загрузку лишь в случае весомой коррекции закупочных цен на сырье.

Подсолнечник

Еще более напряженная ситуация характерна в сезоне 21/22 для российского рынка сои. Помимо рекордного урожая существует еще два глобальных фактора, которые оказывают все большее давление на цены: слабый экспорт бобов из РФ и массивный импорт ГМО шрота. Коснемся их подробнее.

Параллельно цены на сою на Европейской территории РФ в ноябре-декабре снизились на 10% по другой причине: массированный импорт ГМО соевого шрота из Южной Америки. Постановление, упрощающее ввоз на территорию РФ импортного ГМО соевого шрота, действует с апреля 2020 года. Данная мера введена для поддержки животноводческого сектора, испытывающего финансовые затруднения в период пандемии COVID-19 и роста цен на мировом рынке, вынужденного закупать компоненты для кормовой базы по крайне высоким ценам. Однако существенный рост импорта ГМО шрота начался лишь с лета 2021 года и усилился с началом сезона 21/22. По предварительным данным, за 2021 год (до 20 декабря) в РФ из Южной Америки импортировано более 360 тысяч тонн ГМО соевого шрота, 215 из которых – начиная с сентября. Главная причина столь сильного роста интереса российских животноводов к импортной продукции состоит в ее более выгодной цене по отношению к аналогичной продукции, произведенной на предприятиях РФ. Цены на сою, которые отстаивают российские фермеры, не позволяют местным переработчикам предлагать покупателям дешевый шрот. На конец декабря 2021 года на этом фоне стоимость закупки высокопротеиновой сои в ЦФО снизилась с 55 до 48 рублей за кг с НДС (+10% к декабрю 2020 г.), а российский высокопротеиновый не-ГМО шрот подешевел с 60 до 52 рублей за кг с НДС (+5% к декабрю 2020 г.). Таким образом, мера поддержки российской животноводческой отрасли в виде временного разрешения на импорт ГМО сработала весьма эффективно – действительно опустила цены. С высокой долей вероятности разрешение на импорт ГМО-шрота будет продлено и на 2022 г. Вопрос в том, как это скажется на перспективах выращивания сои и загрузки вновь вводимых мощностей по переработке в нашей стране.

Импорт ГМО соевого шрота в РФ, ТМТ

Лен масличный

В рамках посевной кампании 2021 года в РФ было посеяно более 1,55 млн гектар масличного льна, на 51,5% больше, чем в прошлом году. Исходя из этого ИКАР, опираясь на собственную оценку урожайности, предполагает, что урожай льна в РФ составит не менее 1,1 млн тонн, что в условиях засухи и плохого урожая в Казахстане выводит РФ на 1-е место в мире по производству льна. К большому сожалению, несмотря на то, что масличный лен занимает уже порядка 2% всех используемых в РФ сельхоз площадей, он все еще считается официальными органами российской статистики незначительной нишевой культурой, так как никаких оперативных данных ни о ходе посевной, ни о ходе уборочной кампании не публикуется. Мы надеемся, что в скором будущем эта ситуация изменится. Переработка льна масличного в РФ пока еще крайне мала по отношению к объему производства, однако многие российские предприятия планируют в скором времени загружать свои мощности льном в гораздо больших масштабах.

Посевные и урожай льна масличного в России

По данным ведомственного ценового мониторинга Минсельхоза России, по состоянию на 9 декабря 2020 года стоимость семян подсолнечника в РФ составила 36 125 руб./т, соевых бобов — 36 918 руб./т, семян рапса — 30 830 руб./т. Цена на подсолнечное масло отмечена на уровне 85 068 руб./т, на соевый шрот — 43 936 руб./т, на подсолнечный шрот — 18 465 руб./т.

Максимальная цена на подсолнечник зафиксирована в Северо-Кавказском федеральном округе (38 961 руб./т), минимальная — в Сибирском (33 892 руб./т).

В Центральном федеральном округе цена на соевые бобы находится на максимальном уровне в России (39 279 руб./т). Минимальная цена на эту продукцию — на Северном Кавказе (25 000 руб./т).

Семена рапса в Уральском федеральном округе самые дорогие в РФ (34 818 руб./т). Дешевле всего они в Северо-Кавказском округе (20 800 руб./т).

Самые высокие цены на подсолнечное масло зафиксированы в Приволжском федеральном округе (89 049 руб./т), самые низкие — в Северо-Кавказском (50 843 руб./т).

Стоимость подсолнечного шрота в Сибирском федеральном округе самая высокая в России (20 880 руб./т). Самый дешевый подсолнечный шрот в Центральном округе (17 204 руб./т).

Соевый шрот в Центральном федеральном округе самый дешевый в РФ (40 694 руб./т), на Северном Кавказе он самый дорогой (44 540 руб./т).

На внутренние цены будет влиять динамика курса рубля к доллару и уровня мировых цен, внутреннего и экспортного спроса, а также изменение ожиданий размера нового урожая сои в Южной Америке. Улучшение перспектив валового сбора 2020 года будет способствовать снижению цен, а ухудшение — окажет им поддержку.

По данным Росстата, посевы масличных культур весеннего учета под урожай 2020 года составили 14,3 млн га (на 2,0% меньше окончательной площади сева в прошлом году). Так, подсолнечник посеян на 8,5 млн га (на 1,2% меньше), соя — на 2,8 млн га (на 8,0% меньше), рапс — на 1,5 млн га (на 3,5% меньше).

Уборка подсолнечника, рапса и сои практически завершена. Текущая средняя урожайность рапса выше, чем годом ранее, сои — близка к прошлогодней, подсолнечника — ниже, что обусловлено менее благоприятными погодными условиями в период созревания этой культуры.

По данным Минсельхоза России, рапс к 10 декабря убран с 1,45 млн га, или 99,2% площади к уборке (1,44 млн га в 2019 году), намолочено почти 2,74 млн т (2,25 млн т) в бункерном весе при средней урожайности 18,9 ц/га (15,6 ц/га).

Подсолнечник убран с 8,29 млн га, или 99,2% площади (8,27 млн га в 2019 году), получено свыше 13,25 млн т (15,33 млн т) при урожайности 16,0 ц/га (18,6 ц/га).

Соя обмолочена почти с 2,70 млн га, или 97,2% площади (2,74 млн га), собрано 4,44 млн т (4,50 млн т) при урожайности 16,5 ц/га (16,5 ц/га).

ОСТАТКИ МАСЛИЧНЫХ КУЛЬТУР

По данным Росстата, в октябре сельскохозяйственные организации России отгрузили 2 811 тыс. т масличных культур (+347 тыс. т, или +14,1%, к показателю октября 2019 года). В том числе отгрузки подсолнечника составили 1 927 тыс. т (+346,7 тыс. т, или +29,2%), прочих масличных культур — 884,0 тыс. т (+0,5 тыс. т, или +0,1%).

В целом за сентябрь — октябрь 2020 года было отгружено почти 4,53 млн т семян масличных культур (+479 тыс. т, или +10,6%, к уровню 2019 года), в том числе подсолнечника — свыше 2,81 млн т (+324 тыс. т, или +13,0%), прочих семян масличных культур — более 1,71 млн т (+155 тыс. т, или +9,9%).

К 1 ноября запасы семян масличных культур в сельскохозяйственных организациях России (без малых предприятий) составили 5 292 тыс. т, в том числе подсолнечника — 2 882 тыс. т, прочих масличных — 2 411 тыс. т.

К 1 ноября текущего года основные запасы подсолнечника по-прежнему приходились на Центральный (40,2% от общероссийских запасов), Южный (26,7%) и Приволжский (23,0%) федеральные округа. По сравнению с показателями предыдущего года запасы подсолнечника в этих округах снизились. Наиболее значительное сокращение запасов произошло на Юге (-185,8 тыс. т, или -19,4%). В Центре запасы сократились на 144,6 тыс. т (-11,1%), в Приволжье — на 107,2 тыс. т (-13,9%).

Основные запасы прочих масличных культур также приходились на Центральный федеральный округ (51,9% от общероссийских запасов), на втором месте — Дальневосточный округ (15,5%). По сравнению с уровнем 2019 года запасы прочих масличных культур наиболее существенно снизились в Центре (-134,2 тыс. т, или -9,7%) и на Юге (-71,6 тыс. т, или -32,2%). При этом в Сибири они увеличились на 75,5 тыс. т, или на 30,6%, на Северо-Западе — на 13,6 тыс. т, или на 87,0%.

ПЕРЕРАБОТКА МАСЛИЧНЫХ

По данным Росстата, производство подсолнечного масла в октябре впервые за четыре месяца превысило прошлогоднее и составило 551 тыс. т (+2,9% к уровню 2019 года). Объем отгрузки масла с предприятий также вырос до 276 тыс. т (+18,0%). Остатки подсолнечного масла за октябрь увеличились на 5,3% и к 1 ноября составили свыше 282 тыс. т (+82,8%).

Выпуск нерафинированного соевого масла в октябре тоже был выше прошлогоднего — 73,1 тыс. т (+29,6% к уровню 2019 года). Объем отгрузки масла с предприятий вырос до 59,8 тыс. т (в 2,2 раза). Остатки соевого масла за октябрь снизились на 3,3% и к 1 ноября составили 23,5 тыс. т (-26,7%).

Производство и отгрузки нерафинированного рапсового масла в октябре увеличились к уровню прошлого года: производство выросло до 60,3 тыс. т (+1,1%), отгрузки — до 59,8 тыс. т (+5,5%). Запасы рапсового масла за октябрь снизились на 29,0% и к 1 ноября составили 29,8 тыс. т (+17,3%).

Объемы производства и отгрузки шротов и жмыхов оказались выше прошлогодних, а запасы, наоборот, снизились. В октябре было получено 895 тыс. т шротов и жмыхов (+3,7% к уровню прошлого года), отгрузки составили 712 тыс. т (+10,5%), запасы — 220 тыс. т (-15,7%).

ВНЕШНЯЯ ТОРГОВЛЯ

По предварительным данным ФТС России, с 1 сентября по 6 декабря наибольший объем экспорта масличных культур и продуктов их переработки из России пришелся на подсолнечное масло — 499,2 тыс. т (-38,2% к уровню прошлого сезона). Поставки за рубеж семян подсолнечника составили 429,5 тыс. т (в 2 раза больше, чем годом ранее). Экспорт семян рапса заметно вырос — до 309,1 тыс. т (в 2,5 раза больше, чем год назад). Объем экспорта рапсового масла достиг почти 261,6 тыс. т (+12,0%).

Экспорт соевых бобов и семян льна пока ниже прошлогоднего: 267,0 тыс. т (-1,1%) и 237,8 тыс. т (-6,2%) соответственно. Меньше, чем в прошлом году, вывезено соевого масла и шротов: объем экспорта соевого масла снизился до 156,5 тыс. т (-6,8%), подсолнечного шрота — до 349,4 тыс. т (-22,9%), соевого шрота — до 114,7 тыс. т (-17,8%).

Импорт соевых бобов с начала сезона составил 568,2 тыс. т (+4,8% к уровню прошлого сезона). Импорт пальмового масла снизился до 287,7 тыс. т (-13,3%).

Практически все импортируемые соевые бобы поступают в Калининградскую область, продукты их переработки затем в основном экспортируются. На Калининградскую область приходится почти 87% российского экспорта соевого шрота с начала текущего сезона и более 83% — соевого масла.

Основными направлениями экспорта семян масличных культур и растительных масел из России, как и в прошлом сезоне, являются Китай и Турция.

Китай занимает первое место среди стран — импортеров российского подсолнечного и соевого масел и второе место по импорту рапсового масла. С начала сезона в Китай поставлено 132,5 тыс. т подсолнечного масла (-4,1% к уровню прошлого сезона), 47,2 тыс. т соевого масла (-49,5%) и 101,4 тыс. т рапсового масла (+30,4%).

Кроме того, Китай традиционно является основным рынком для экспорта российской дальневосточной сои. В текущем сезоне в эту страну ввезено 218,8 тыс. т соевых бобов из РФ (+3,5% к уровню прошлого сезона). Китай также занимает первое место среди импортеров семян российского рапса и льна, которых туда поставлено соответственно 234,7 тыс. т (в 5 раз больше, чем год назад) и 149,8 тыс. т (+35,0%).

Турция вышла на первое место по импорту российского подсолнечного шрота: его отгрузки в эту страну составили 112,7 тыс. т (-11,0% к прошлогоднему уровню). Турция также занимает вторую строчку среди импортеров российского подсолнечника (129,9 тыс. т, +88,0%), соевых бобов (21,1 тыс. т, в 2 раза больше) и подсолнечного масла (75,9 тыс. т, -43,2%).

Болгария вышла на первое место по импорту российского подсолнечника: его отгрузки в эту страну показали резкий рост, составив 170,1 тыс. т (в 3,2 раза больше, чем годом ранее).

Важным направлением российского экспорта остается Индия, которая занимает второе место по поставкам соевого масла (38,0 тыс. т, в прошлом году поставок не было) и четвертое — подсолнечного масла (57,2 тыс. т, -49,1%).

Норвегия вышла на первое место по поставкам рапсового масла: туда отгружено 102,9 тыс. т этой продукции (+27,9% к уровню прошлого сезона).

Больше всего соевого шрота поставлено в Нидерланды (27,9 тыс. т, -23,5% к уровню прошлого сезона) и Германию (21,6 тыс. т, +83,9%).

На Латвию приходится 18,5% всего российского экспорта подсолнечного шрота — 64,6 тыс. т (-46,1% к показателю прошлого сезона).

Алжир занимает третье место по импорту соевого масла: туда поставлено 36,9 тыс. т этой продукции (+19,2% к уровню прошлого года), что составляет 23,5% всего российского экспорта.

МИРОВОЙ РЫНОК

10 декабря Министерство сельского хозяйства США (USDA) опубликовало очередной прогноз мировых балансов сельхозпродукции на 2020/21 год. Американское аграрное ведомство снизило оценку производства масличных в мире по сравнению с ноябрьским прогнозом на 0,3% из-за уменьшения валового сбора сои в Аргентине, а также снижения мирового урожая рапса и подсолнечника. Ожидается, что мировое производство масличных культур в 2020/21 году составит почти 595,7 млн т и вырастет почти на 3,3% к уровню прошлого сезона главным образом благодаря увеличению валовых сборов сои в США и Южной Америке.

Согласно прогнозу USDA, мировое производство сои в 2020/21 году превысит 362,0 млн т, что на 7,6% (на 25,6 млн т) больше уровня 2019/20 года и на 0,2% (на 0,6 млн т) ниже уровня ноябрьского прогноза. Ожидается, что в совокупности на долю Бразилии и США придется почти 68% валового сбора и 93% прироста производства сои.

Прогноз валового сбора подсолнечника в мире в 2020/21 году USDA понизило до трехлетнего минимума: по оценке ведомства, он составит менее 49,5 млн т — это на 10,0% (на 5,5 млн т) ниже прошлогоднего уровня и на 0,4% (на 0,2 млн т) ниже уровня ноябрьского прогноза. В основном это обусловлено снижением прогноза урожая в России (до 13,0 млн т, -2,3 млн т к уровню прошлого года) и на Украине (до 14,0 млн т, -2,5 млн т). Из-за уменьшения посевной площади вследствие неблагоприятных погодных условий USDA ожидает снижения сбора подсолнечника в Аргентине до 2,9 млн т (-0,34 млн т).

В ЕС прогнозируется уменьшение урожая этой культуры до 9,2 млн т (-0,44 млн т), в Турции — до 1,56 млн т (-0,19 млн т).

Согласно прогнозу USDA, мировое производство рапса в 2020/21 году снизится незначительно и составит менее 68,9 млн т (-0,5%, или -0,35 млн т). Валовой сбор рапса в Канаде прогнозируется на уровне 19,0 млн т (-0,61 млн т к показателю прошлого сезона). В ЕС и Индии урожай останется близким к прошлогоднему: соответственно 16,9 млн т (+0,02 млн т) и 7,65 млн т (-0,05 млн т). Ожидается снижение производства в Китае до 13,2 млн т (-0,29 млн т). На Украине урожай рапса может сократиться до 2,5 млн т (-0,97 млн т). В то же время прогнозируется рост производства этой культуры в Австралии до 3,6 млн т (+1,27 млн т), в России — до 2,5 млн т (+0,46 млн т).

По прогнозу USDA, мировое производство пальмового масла в 2020/21 году увеличится и составит более 75,4 млн т (+3,1%, или +2,3 млн т).

Американское аграрное ведомство прогнозирует рост мирового потребления пальмового масла в 2020/21 году более чем до 75,4 млн т (+4,3%, или +3,1 млн т), соевого масла — почти до 59,5 млн т (+4,9%, или +2,8 млн т); снижение потребления подсолнечного масла до 19,0 млн т (-2,6%, или -0,5 млн т), рапсового — менее чем до 27,7 млн т (-1,3%, или -0,4 млн т).

На фоне восстановления спроса на корма в Китае после двух лет сокращения поголовья свиней из-за африканской чумы свиней прогнозируется рост мирового потребления соевого шрота более чем до 251,0 млн т (+4,2%, или +10,2 млн т).

При этом из-за снижения урожая подсолнечника ожидается сокращение потребления подсолнечного шрота до 21,1 млн т (-4,0%, или -0,9 млн т).

В отчетном периоде с 11 ноября по 11 декабря цены на мировом рынке масличных, шротов и растительных масел демонстрировали разнонаправленную динамику.

До конца ноября они укреплялись: поводом для роста мировых цен было сохранение неблагоприятных погодных условий для сева сои в Латинской Америке, а также рост спроса. Ожидается, что в 2020 году Китай импортирует рекордный объем соевых бобов — около 100 млн т — на фоне восстановления поголовья свиней. В октябре численность свиней в Китае увеличилась на 27% к уровню прошлого года, в частности поголовье свиноматок выросло на 32%.

Кроме того, поддержку ценам на растительные масла оказало укрепление цен на нефть: с 11 ноября по 11 декабря стоимость нефти марки Brent увеличилась на 12,5%.

С конца ноября цены на мировом рынке соевых бобов, соевого масла и шрота в основном снизились. Подешевели также подсолнечное и рапсовое масла. Пальмовое масло подорожало.

Отрицательной динамике цен главным образом способствовало улучшение погодных условий для сева сои в Латинской Америке и снижение спроса.

По данным трейдерских источников, некоторые китайские импортеры и переработчики сои стремятся отменить заключенные ранее сделки на поставки соевых бобов из США в декабре и январе, что связано со снижением рентабельности переработки из-за резкого роста цен.

Импорт соевых бобов в Китай в ноябре составил 9,6 млн т (+0,9 млн т к уровню октября и +0,3 млн т к уровню прошлого года). К 20 ноября запасы импортированных соевых бобов в портах Китая составили 8 млн т (+1% к уровню предыдущей недели и +50% к уровню прошлого года). Остатки соевого шрота в Китае достигли 1 млн т (+15% и в 2,7 раза больше соответственно).

За период с 11 ноября по 11 декабря наиболее значительно выросли мировые цены на подсолнечник. Из-за неблагоприятных погодных условий в ЕС, России и на Украине аналитики снизили прогнозы мирового урожая этой культуры. На этом фоне французский подсолнечник подорожал на 13,3%, украинский — на 10,8%. Цены на украинское и аргентинское подсолнечное масло увеличились на 6,0 и 5,3% соответственно.

Уборка подсолнечника на Украине практически завершена. К 10 декабря подсолнечник обмолочен с 99,9% посевной площади, намолочено свыше 13,1 млн т при урожайности 20,6 ц/га. К 1 ноября запасы нерафинированного подсолнечного масла на предприятиях Украины составили 75,2 тыс. т (-10% к уровню прошлого года), рафинированного — 11,2 тыс. т (-48%). Запасы подсолнечника на ту же дату составили 7,2 млн т (-17%).

Цены на рапс в Канаде увеличились на 9,9%, во Франции — на 3,9%, в Австралии — на 0,2%. Статистическая служба Канады (Statistics Canada) понизила оценку валового сбора рапса в Канаде до минимального уровня за пять лет — 18,7 млн т (-3,6% к сентябрьскому прогнозу и -4,5% к показателю прошлого года). Австралийское правительственное агентство ABARES повысило прогноз урожая рапса в Австралии до 3,7 млн т (+0,3 млн т к сентябрьскому прогнозу и +1,4 млн т к уровню прошлого года).

Цена на канадское рапсовое масло увеличилась на 0,8%.

Пальмовое масло в Малайзии и Индонезии подорожало соответственно на 5,7 и 9,5%. Экспорт пальмового масла из Малайзии в ноябре составил почти 1,3 млн т (-0,4 млн т к уровню октября, -0,1 млн т к уровню 2019 года). Производство пальмового масла в Малайзии в ноябре составило 1,55 млн т, сократившись на 1,2% к октябрьскому уровню: это связано с неблагоприятными погодными условиями, а также нехваткой рабочей силы из-за карантина, введенного на фоне распространения пандемии COVID-19. Запасы нерафинированного масла к началу декабря упали до декабрьского минимума с 2004 года и составили 1,54 млн т (-32% к уровню прошлого года).

С 10 декабря Индонезия ввела прогрессивные экспортные пошлины на пальмовое масло. Сборы будут основаны на справочной цене сырого пальмового масла (CPO): при каждом повышении цены на 25 долл. США/т сбор будет увеличиваться на 5–15 долл. США/т. В частности, сбор составит 75 долл. США/т за при цене CPO 695–720 долл. США/т и 255 долл. США/т при цене выше 995 долл. США/т.

Соевые бобы в Бразилии подешевели на 10,3%, в США — на 2,1%, в Аргентине — подорожали на 0,3%. Биржевая стоимость американских соевых бобов в конце ноября достигла четырехлетнего максимума.

Объем переработки соевых бобов в США в октябре достиг исторического максимума, превысил ожидания рынка и составил 5 млн т (+5% к уровню прошлого года). Из-за роста объемов переработки сои в начале сезона USDA ожидает увеличения внутреннего потребления этой культуры до рекордного уровня — 63,5 млн т (+2,5% к уровню прошлого сезона), запасы снизятся до семилетнего минимума — 4,8 млн т (-66,6%).

Дожди, прошедшие в Аргентине, позволили существенно увеличить темп сева сои. К 10 декабря эта культура посеяна на 57% прогнозной площади (61% в прошлом году, 66% в среднем за последние пять лет).

Сев сои в Бразилии завершен. Состояние посевов улучшилось: к 8 декабря доля посевов в хорошем состоянии составила 75% (+3 п. п. к уровню предыдущей недели, -8 п. п. к уровню прошлого года).

Цены на соевый шрот в Бразилии, Аргентине и США снизились соответственно на 5,1; 4,9 и 4,0%.

Соевое масло подорожало в США (+3,6%) и Аргентине (+2,4%), но подешевело в Бразилии (-2,0%).

ТЕНДЕНЦИИ И ПРОГНОЗЫ

Заметное снижение темпов роста мировой экономики (МВФ ожидает, что в 2020 году спад мировой экономики составит 4,4%) продолжит отрицательно влиять на цены масличных культур в ближайшие месяцы.

Важным фактором станет уровень спроса в Китае, который до сих пор оставался основным драйвером роста мировых цен.

Существенное влияние на конъюнктуру рынка могут оказать неблагоприятные агрометеорологические условия.

По данным Всемирной метеорологической организации (ВМО), в настоящее время развивается природный феномен Ла-Нинья, который, как ожидается, продлится до следующего года и может стать самым мощным за последние 10 лет.

Явление Ла-Нинья связано с более низкой, чем обычно, температурой поверхности моря в центральной и восточной частях тропического Тихого океана. Как правило, во время Ла-Нинья в Юго-Восточной Азии, Южной Африке, Индии и Австралии осадки выпадают сверх нормы, а в Аргентине, Европе, Бразилии и на юге США наблюдается более сухая погода, чем обычно.

Кроме того, ожидается снижение производства пальмового масла из-за сильных дождей в Юго-Восточной Азии, которые оказывают негативное влияние на качество плодов пальмового дерева.

Фактором неопределенности в 2020 году остаются мировые цены на нефть, которые влияют на стоимость растительных масел (значительная их часть используется для производства биодизеля).

Читайте также: