Уникальный номер услуги присмотр и уход в детском саду

Добавил пользователь Дмитрий К. Обновлено: 19.09.2024

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Д-т 2 205 31 567, К-т 2 401 10 131

Родительская плата: нормативное регулирование

Согласно Закону Российской Федерации от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон № 273-ФЗ), дошкольная образовательная организация - образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми. Дошкольные образовательные организации вправе также осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты.

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

Если стоимость услуги зависит от количества календарных дней, в течение которых оказывалась услуга, то родительская плата начисляется по итогам расчетного месяца в соответствии с Табелем учета посещаемости детей (ф. 0504608), далее - Табель (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

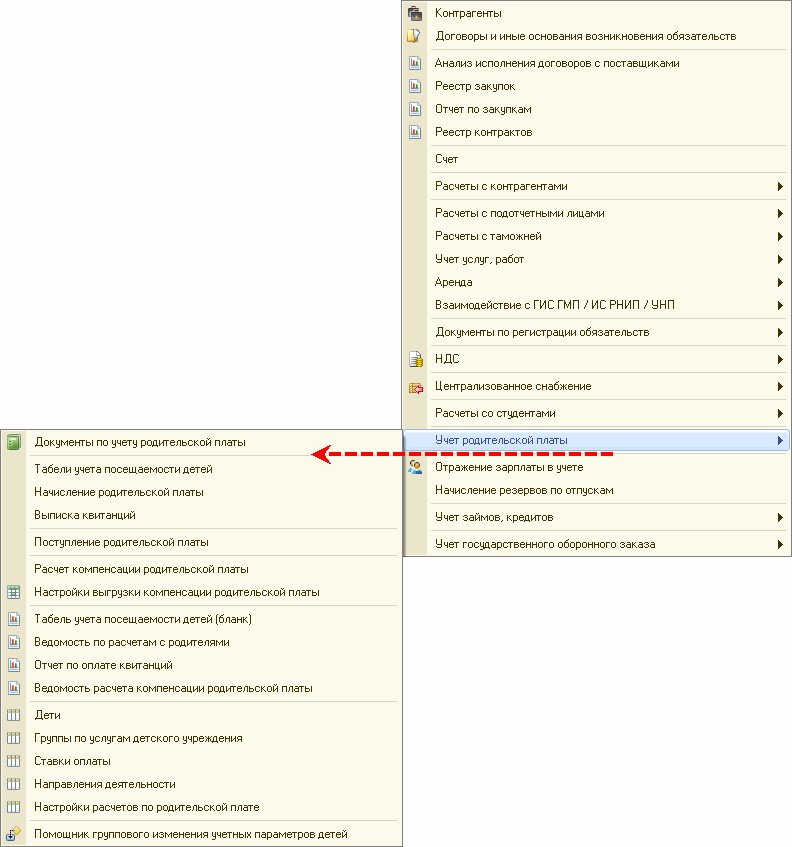

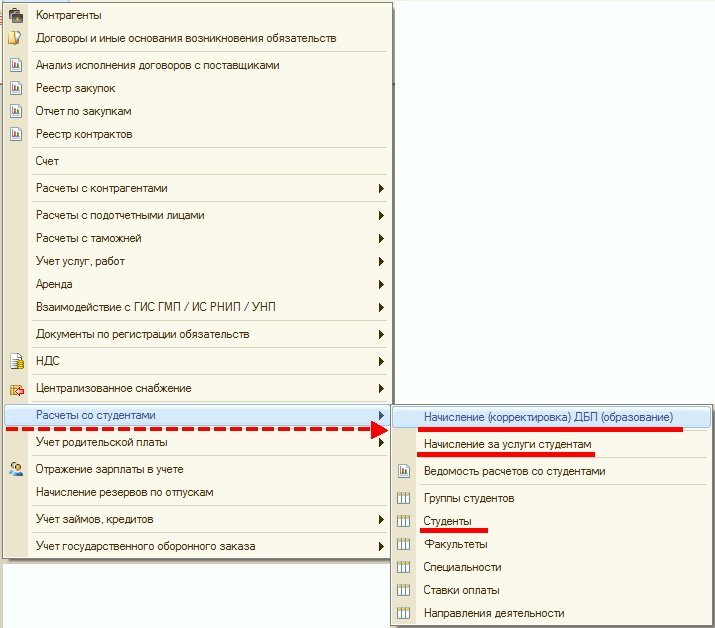

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

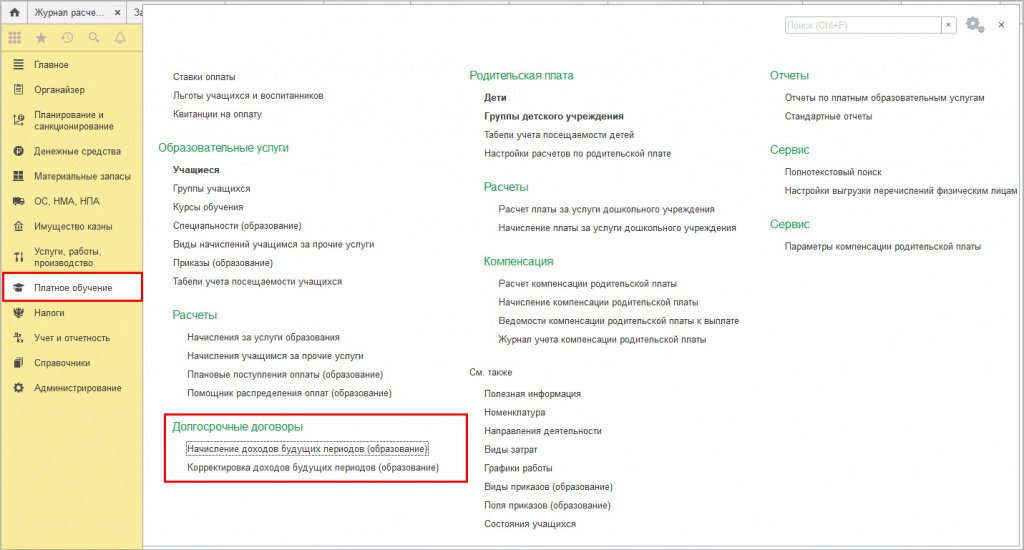

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Читайте также: