Выберите число соответствующее изображению пальцевого счета луки пачоли

Добавил пользователь Morpheus Обновлено: 21.09.2024

Биография Луки Пачоли, сущность понятия "двойная запись". Причины и предпосылки возникновения баланса, исследование содержания трактата Пачоли, его значение для развития бухгалтерского учета. Анализ национальных особенностей ведения бухгалтерского учета.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 18.11.2013 |

| Размер файла | 31,3 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Лука Пачоли - автор двойной записи

Введение

Современный мир немыслим без бухгалтерии. А современная бухгалтерия немыслима без принципа двойной записи. Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

Так же она имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов, обеспечивая контроль над движением активов и источников их образования. Двойная запись дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях.

Целью курсовой работы является определение роли Луки Пачоли в развитии бухгалтерского учета.

бухгалтерский баланс учет пачоли

1. Биография Луки Пачоли

Фра Лука Бартоломео де Пачоли - итальянский математик. Он изложил правила арифметических действий, решения некоторых алгебраических уравнений и их приложения к геометрии, а тек же теорию геометрических пропорций.

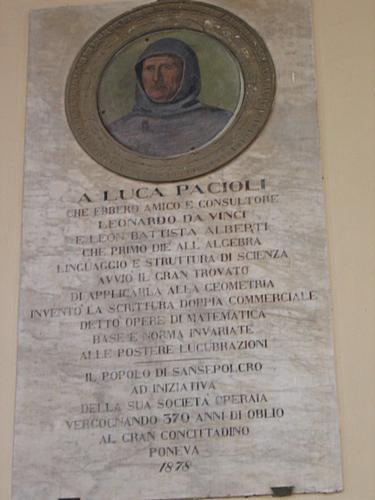

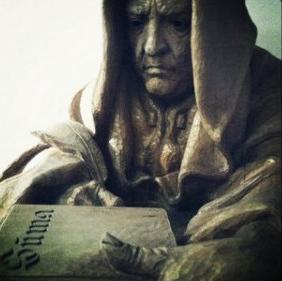

Лука Пачоли родился в маленьком городке Борго-Сан-Сеполькро в семье нотариуса. Мальчиком его отдали учиться в мастерскую художника Пьеро Делла Франческа, который был не только великим художником, но и ученым. Это место было своеобразным "университетом культуры", где изучали правила скульптуры, архитектуры, основы точных наук. Именно там Пачоли и познакомился с математикой того времени и поистине влюбился в мир чисел.

Девятнадцатилетним юношей Лука переезжает в Венецию и становится помощником купца Антонио де Ромпиази и воспитателем его сыновей. Обучая воспитанников счетоводству, в 1470 году он написал для них свою первую книгу - учебник по коммерческой математике. В 25-летнем возрасте Пачоли переехал в Рим, где поселился в доме ученого и писателя Леона Батиста Альберти, который оказал огромное влияние на его духовный мир. Вскоре Лука постригся в монахи, что открыло для него доступ к нужным людям и дало возможность продолжить образование. Пачоли стал профессором в университете Перуджи, выступал с публичными лекциями, изготовил модели геометрических тел. Начинается эпоха чисто педагогической и научной деятельности, переезд из университета в университет.

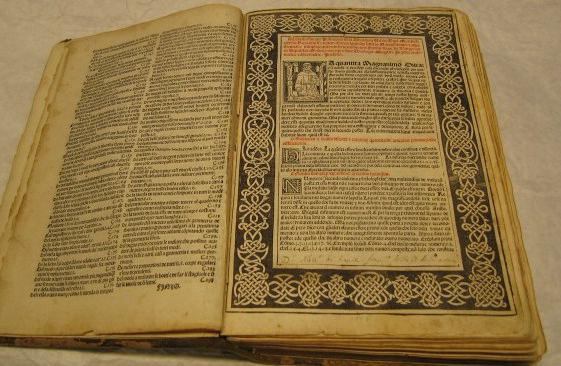

1494 году вышел в свет знаменитый труд Пачоли "Сумма арифметики, геометрии, учении о пропорциях и отношениях". Он трактует бухгалтерский учет как прикладную математическую дисциплину. Данный трактат перевели на множество языков, что принесло Пачоли не малую славу. Его вторая книга - "Божественная пропорция" куда включены иллюстрации Леонардо да Винчи и воспоминания их бесед. Издаются такие его работы как перевод сочинений Евклида (1508) и книга "Божественная пропорция" (1509). Лука Пачоли считался одним из лучших математиков Европы.

Умер Лука Пачоли в родном городе. Точная дата его смерти - 19 июня 1517 года - была установлена лишь в XX веке.

Лука Пачоли жил в эпоху Ренессанса. Если говорить о науке той эпохи, то в целом она представляла собой картину весьма мрачную. Процветали богословие и философия. Но элита, к которой принадлежал Пачоли, предпочитала математику, и часто цитировали Платона, писавшего, что "человек -- это мудрейшее животное, потому, что он умеет считать". Смыслом жизни Пачоли был счет и решение всех задач, требующих исчисления.

Обычно значимость трудов Пачоли связывали с описанием двойной бухгалтерии, но это не все его достижения. Прежде всего, Пачоли должен быть отмечен как человек, сформулировавший две цели учета:

1. Получение информации о состоянии дел, т.к. учет следует вести так, "чтобы можно было без задержки получать всякие сведения как относительно долгов, так и требований.

2. Исчисление финансового результата, т.к. "цель всякого купца состоит в том, чтобы приобрести дозволено соответственную выгоду для своего содержания".

Первая цель приводила к трактовке всего, что писал Пачоли о бухгалтерском учете, как фиксации действий и событий, происходящих на предприятии, для управления им.

Вторая цель подчеркивает роль прибыли как средства, ограничивающего рост цен, с одной стороны, и пресечения эксплуатации покупателей, с другой.

Обе цели, стоящие перед учетом, достигаются с помощью счетов и двойной записи. "Счета -- писал Пачоли, -- не более как надлежащий порядок, установленный самим купцом, при удачном применении которого он получает сведения обо всех своих делах и о том, идут ли эти дела его успешно или нет", говоря простыми словами, план счетов должна составлять администрация и она же должна приспосабливать его к целям анализа хозяйственной деятельности и управлению ею. Но связь между счетами раскрываются только благодаря двойной записи. Ее суть заключается во введение в простую бухгалтерию счета собственных средств. Двойная запись более удобно и полно отражает хозяйственные процессы, система счетов простой бухгалтерии дополнилась счетами собственных средств, а материальные счета получили денежную оценку.

3. Постулаты Пачоли: проверочные и непреложные истины

В двойной бухгалтерии заложены два основных положения (постулатов Пачоли):

· сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов

· сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов

В самом деле, для Пачоли весь Божий мир состоит из определенных соотношений, каждый элемент которых каким-либо образом относится к другим элементам. Для бухгалтерии эти пропорции представлены набором коэффициентов: отношение налогов к прибыли, прибыли к капиталу, оборота к запасу и т. д. Эти пропорции придают учету не только чисто прагматический характер, но законченность.

Следует отметить шесть главных моментов, которые Лука Пачоли привнес в бухгалтерский учет:

1. Теоретическое истолкование двойной записи. Пачоли первым попытался объяснить такие понятия, как дебет и кредит, хотя он и не употребляет этих терминов. Он создал персонификацию учета и тем самым заложил основы для его юридического истолкования.

2. Персонификация привела к возможности самостоятельного рассмотрения таких бухгалтерских категорий, как дебет и кредит. Тем самым создавались условия для выделения бухгалтерского учета в отдельную науку.

3. Бухгалтерский учет рассматривался как самостоятельный метод, основанный на применении двойной записи, имеющий приложение для отражения хозяйственных процессов, как на отдельных предприятиях, так и выходящих за их рамки.

4. Отражение двойной записи на счетах, которые трактуются как план учета.

5. Венецианская форма счетоводства Луки Пачоли

По времени возникновения венецианская форма счетоводства Пачоли является одной из самых старых форм. Общая последовательность этапов записей по правилам этой формы такова:

1. Факты хозяйственной жизни

4. Главная книга

5. Пробный баланс

Прежде всего, стоит отметить наличие регистра под названием Мемориал. Иначе его называли - Памятная книга. В Мемориале регистрируются все факты хозяйственной жизни, которые являются основанием для последующего представления в балансе.

В Мемориале фиксируются совершившиеся факты независимо от того, есть документ, подтверждающий их, или нет. При открытии организации в Мемориале перечислялись предметы, приведенные в инвентаре, т.е. каждая строчка инвентаря трактовалась как факт, и, таким образом, перечень остатков рассматривался как частный случай хозяйственной жизни, а инвентарная опись приравнивалась к обычному первичному документу.

Следующий этап - заполнение Журнала, т.е. присвоение проводки фактам, зафиксированным в Мемориале. И тут появляется новая особенность: форма Л.Пачоли не использует синтетических счетов и не приемлема для действующего Плана счетов.

Следующий этап - заполнение Главной книги, которая ведется в разрезе аналитических счетов.

В современных условиях данные из Журнала в Главную книгу могут переноситься: при составлении баланса или по мере информационной необходимости.

Смысл Главной книги не в наборе счетов и не в оборотах и сальдо на них, а в отношениях между оборотами счетов и значениями сальдо, т.е. как их величины на одних счетах относятся к таким же величинам на других.

С точки зрения практики учета книга Пачоли устарела еще до того, как была напечатана. Практика учета в Северной Италии к концу 15 века была шире и глубже, чем описал ее Лука Пачоли, и, можно сказать, что для итальянских бухгалтеров современников Пачоли эта книга в части практических предложений была весьма элементарна. В своем труде он не отразил многих ценных практических достижений. Изложение в трактате очень небрежное и содержит много противоречий. Достаточно отметить, что при описании правил заполнения инвентаря игнорируются цены (глава 3), когда же автор переходит к изложению правил открытия счетов в Главной книге, то предполагается наличие цен (глава 12), так же остается неясной позиция Пачоли относительно принципов оценки материальных ценностей (главы 12, 18 и 20).

Однако книга Луки Пачоли признается всеми историками науки, как выдающийся источник, давший толчок развитию бухгалтерского учета. Она является первой печатной книгой, в которой рассматривались все современные достижения в области математики, бухгалтерии и служит обобщением всех достижений того времени. Кроме того, она была написана не на обязательном для научных работ того времени латинском, а на итальянском языке, доступном массовому читателю. Об этом говорит эпиграф к книге: "То, что в пыли валялось и томилось забытым в темнице, Лука нашел для тебя, друг и читатель". Таким образом, он проложил дорогу для последующих поколений, задача которых состояла в дальнейшей разработке унаследованного учения.

Двойная запись не просто отражала хозяйственный процесс, а целенаправленно реконструировала его, следствием чего было появление операционных счетов, отражающих средства, которые нельзя ни увидеть в натуре, ни потрогать руками, их нельзя взвесить и измерить, они условны и могут быть выведены только бухгалтерским путем. Это позволило установить систематическое наблюдение за такими величинами, как капитал и прибыль.

7. Исторические предпосылки появления баланса

Выдающийся русский ученый профессор А.П. Рудановский писал: "Пора понять, что баланс есть душа хозяйства, существование которой не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, и нельзя, как инвентарь, осязать в натуре. Обычно хозяйственник осознает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами". История возникновения бухгалтерского баланса есть и история возникновения двойной записи.

Двойная бухгалтерия появилась только в 13 веке. Существует ряд объективных условий, не давших ей возникнуть ранее:

· Деньги были слишком редким явлением.

· Психология рядового счетного работника неконструктивна, а фотографична, он пишет то, что видит или в жизни, или в документе.

· Прибыль как важнейшая категория, исчисляемая бухгалтером, не получила должного признания, купец оперировал больше потребительскими, чем финансовыми категориями.

· Из всех функций денег преобладала функция средства платежа, деньги нужны были в первую очередь, чтобы взыскивать и вносить, а не для вложения в хоз. обороты, следовательно, учет хоз. процессов строился на натуральной, а не на денежной основе.

· Многие века в психологии людей преобладали не количественные, а качественные представления.

Появление бухгалтерского баланса одновременно с двойной записью в начальный период диктовалось узким практицизмом, другими словами, стремлением свести весь учет к определенной форме. Характерными признаками этого периода в истории бухгалтерского учета, прежде всего, было отсутствие теоретических обобщений, выработанных практикой, неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства. Как указывал выдающийся русский ученый А.М. Галаган, данные факторы сводили весь учет хозяйственных операций к формализму.

В то время как жизнь шла вперед, формы и размеры хозяйственных операций постепенно увеличивались и, хозяйства как экономическое явление достигли таких размеров, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука счетоведения, представлялось практически невозможным. Значительное развитие производительных сил общества, расширение международной торговли способствовало возникновению реакция против установившихся учетных традиций.

8. Бухгалтерский учет после Луки Пачоли

Двойная бухгалтерия, зародившаяся в Италии и описанная Пачоли, начала распространяться на север Европы, сначала во Францию и Германию, потом в Англию и Скандинавию, затем на запад в Испанию и, наконец, через Атлантический океан в Америку, а на восток она пришла через Польшу в Россию, а потом в Китай и в Японию. В сущности, весь мир, хотя и с разным акцентом заговорил на едином языке дебета и кредита. Это было распространение двойной бухгалтерии вширь, но распространение ее вглубь было более сложно.

Ограничиваться изучением и изложением одной только формы было недостаточно, были нужны теоретические обоснования тех или иных практических приемов. Так для изучения хозяйственной жизни частного предприятия необходимо акцентировать свое внимание на том факторе, который является наиболее важным в жизни предприятия, и исходя из этой позиции исследовать деятельность отдельного частного хозяйства.

Первым, кто выступил с научно построенной теорией счетоводства, стал Е. Дегранже (1795 г.). Его теория, впоследствии ставшая юридической теорией двойной бухгалтерии, характеризуется тем, что главным фактором хозяйственной жизни частного предприятия становится субъект этого хозяйства. Он предложил рассматривать частое хозяйство с позиции собственника. Это положение нашло отражение во многих последующих работах по учету того периода.

Но идеи, подобно государствам и расам, имеют свои границы. Поэтому применение двойной бухгалтерии во всех странах было неуместно. Так, отмечу, что использование двойной бухгалтерии в бюджетных неприбыльных хозяйствах всегда вызывало осложнения. А ее применение в сельском хозяйстве - сомнительно.

9. Бухгалтерский баланс сегодня

Под бухгалтерским балансом следует понимать не только форму выражения результатов счетной регистрации, а совокупность свойств отдельного хозяйства, присущих ему независимо от того, насколько они постигаются бухгалтерским учетом как наукой.

Бухгалтерский баланс следует рассматривать с экономическо-правовой и с учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может исчисляться в денежной форме. Так бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Каждое хозяйство, независимо от того вело оно свой учет или же нет, имеет свой баланс, который определяет его имущественное состояние на известный момент. В имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные и заемные). Обе стороны равны, так как всякая ценность, привлеченная в хозяйство, имеет свои источник получения.

Учетное понятие баланса -- это момент счетного отражения имущественного состояния хозяйства. Бухгалтерский баланс отражает не только состояние хозяйства на тот или иной момент, но и всех процессов, происходящих в хозяйстве и исчисленных в стоимостной форме. Отсюда бухгалтерский баланс, с одной стороны, отражает статистику хозяйства, т. е. его имущественное состояние, с другой -- показывает динамику хозяйства, т. е. изображает движение имущества, капитала и все происходящие изменения в составе хозяйства.

Для правильного построения бухгалтерского баланса, необходимо:

· Полностью охватить хозяйственный процесс во всем его многообразии;

· Дать надлежащую группировку хозяйственных явлений в соответствии с природой и назначением хозяйствующего субъекта;

· Изучить связь между этими явлениями, т.е. установить правильную корреспонденцию счетов, что позволит исследовать не только имущественное состояние хозяйственника, но и финансовый результат.

Цель балансоведения: установить принципы и нормы построения бухгалтерского баланса различных хозяйств, уметь исследовать хозяйственную деятельность на основе балансов.

В практике в последние десятилетия сложился упрощенный взгляд на форму баланса как счетную таблицу, в то время как бухгалтерский баланс можно классифицировать таким образом:

Не обязательно в Риме конечно, но европейские. Устоявшиеся, так сказать, конечно Но вовсе не обязательно рекомендованные риторами :> Даже наоборот - не рекомендованные тоже.

1.Безымянный палец подгибается под большой, остальные протягиваются вперёд. Этот жест характерен для начала речи, а также для повествования, порицания или обвинения.

3.Три последних пальца подгибаются под большой. Протягивается указательный. Это жест порицания и указания.

4.Поджимаются большой, безымянный и мизинец. Протянуты указательный и средний.

Так и не понял что значит четвертый жест - кажется, повествование.

Кому какие известны и из каких источников ?

Pilum

Пропретор

Жесты гладиаторам - Вот тоже мнение,

"Убеждение, что жизнь или смерть побежденному гладиатору толпа древнеримской черни даровала поворотом большого пальца вверх или вниз, возникло после появления картины художника Жана-Леона Жерома на основе не совсем правильно интерпретированного латинского текста. На самом деле, большой палец, направленный в любом направлении, означал лишь смерть, символизируя обнаженный меч. Чтобы даровать жизнь, зрители показывали сжатый кулак - символ меча в ножнах.

.

Кажется, никто не оспаривает жестов самих гладиаторов. Современный немецкий историк Хельмут Хефлинг (Helmut Höfling) пишет о побежденном гладиаторе, который, не желая больше сражаться, "отбрасывал щит и оружие в сторону, ложился на спину и просил о пощаде, поднимая левую руку и вытягивая большой или указательный палец". Иначе дело обстоит с жестами зрителей.

А вот такой знаток античности, как французский историк и археолог Жером Каркопино (Jérôme Carcopino) в книге "Повседневная жизнь Древнего Рима. Апогей империи" (La Vie quotidienne à Rome à l'apogée de l'Empire), впервые изданной в 1939 году, указывал, когда толпе "казалось, что побежденный защищался что было сил, зрители махали своими платками, поднимали в воздух палец и кричали: mitte! (отпусти его!). Если император был согласен с их пожеланием и, как и они, поднимал большой палец вверх, побежденный был прощен и отпущен с арены живым: missus.

Если же зрители, напротив, считали, что побежденный заслужил поражение своей робостью, они отпускали палец вниз и кричали: iugula (режь!). И император преспокойно, опустив большой палец вниз, pollice verso, распоряжался о заклании поверженного гладиатора, и тому не оставалось ничего другого, как подставить горло для coup de grâce("удара милосердия" - Ред.) победителя".

"Эти-то вот трубачи, завсегдатаи бывшие разных мелких арен, в городах известные всем как горланы, - зрелища сами дают и по знаку условному черни, ей угождая, любого убьют, а с игр возвратившись, уличный нужник на откуп берут; скупили бы все уж!" (Ювенал. "Сатиры", III, 36).

В оригинале у римского сатирика сказано про pollice verso - "повернутый большой палец", но в какую сторону он повернут - можно лишь догадываться. Более вероятно, когда зрители выражали желание добить поверженного гладиатора, они распрямляли большой палец, а если хотели помиловать, то убирали его внутрь ладони - pollice compresso - "сжатый большой палец", показывая кулак.

.

Символический смысл власти, вкладывавшийся в трактовку Большого пальца, обусловлен, по всей вероятности, ключевой ролью, которую этот палец играет в трудовой деятельности человека. Большой палец нравственно выше прочих пальцев уже тем, что он свободен от ношения колец. Лактанций, прозванный "христианским Цицероном", восхваляя Божье творение, говорит о совершенстве всех членов тела и о власти большого пальца. Авл Геллий в своих "Аттических ночах" (Х, 10) пишет о фаллической символике большого пальца, связанного с мужскими гениталиями, так же как безымянный палец был связан с сердцем.

В трактате "Мифология" Фабия Фульгенция (Fabius Claudius Gordianus Fulgentius), написанного примерно в начале пятого столетия нашей эры, говорится, что большой палец ассоциировался с половыми органами - так, направленный вверх большой палец, ассоциировался с фаллосом, который воспринимался как отвращающий беду, то есть, обладающий властью предотвращать зло."

Pilum

Пропретор

". толпа знает по именам, на кого указывают пальцем?" (Тац. Диал. 7).

Ну хотя бы пальцем они - указывали.

"когда на стол ставили, например, целого кабана, его на глазах

присутствующих разрезал раб, обучавшийся этому делу на деревянных моделях у специалистов (Iuv. 5. 120–121; 11. 137).

Он должен был обладать не только верным глазом и твердой рукой:

требовалось, чтобы его жесты отличались особой грацией.

У Ювенала он режет кабана танцуя; нож летает в его руке, проделывающей

пластические движения. У Тримальхиона Карп режет птицу и зайца в такт

музыке (Petr. 36). Нарезанные куски брали пальцами, поэтому во время еды

неоднократно приходилось мыть руки. Жидкую пищу ели ложками."

Жизнь Древнего Рима

"..Хозяин передавал своему рабу на сохранение сандалии,

которые он снимал, перед тем как возлечь (бывали случаи, что их

потихоньку утаскивали у зазевавшегося сторожа, - Mart. XII. 87. 1–2);"

" обычае было пить за здоровье друг друга (propinare); за здоровье отсутствующих пили столько киафов, сколько букв было в их имени: Марциал выпил за Левию (laevia) шесть киафов, за Юстину (iustina) семь, за Ликаду (licas) пять, за Лиду четыре, за Иду три, и так как ни одна из них не пришла, то "приди ты ко мне, сон" (i. 71). Пивший за здоровье кого-либо из присутствующих обращался к нему обычно с пожеланием: "На добро тебе" (bene tibi или bene te); остальные кричали: "Будь здоров!" (букв. "живи" - vivas). Пирующие надевали на себя венки - не только на голову, но часто и на шею - и умащали себя ароматами."

Интересно - а кубок они при этом поднимали ? Именно - 'за здравие'.

Pilum

Пропретор

Кушанья ставили на стол в таком виде, чтобы их можно было сразу же положить

на тарелку, которую обедавший держал в левой руке; правой он брал наложенные куски:

вилок не было.

Салфетки назывались mappae; это были небольшие куски мохнатой льняной ткани, которыми обтирали руки и рот;

Иногда такую салфетку повязывали вокруг шеи; у Тримальхиона она была с широкими пурпурными полосами и длинной бахромой (Petr. 32).

Известный философ Оскар Шпенглер (1880-1936) считал, что современная цивилизация возникла благодаря усилиям трех великих людей - Христофора Колумба (1451-1506), Николая Коперника (1473-1543) и Луки Пачоли (1445-1517). По иронии судьбы все знают Колумба и Коперника, но довольно мало кто слышал о Пачоли - великом математике и отце современного учета, зародившегося в XIII -XV вв. в городах северной Италии, там, где формировалась рыночная экономика. Сейчас очевидно, что без учета хозяйство многих стран не могло бы развиваться, ибо как стало теперь общепризнанным: учет - это язык хозяйственной деятельности, язык бизнеса.

Хотя вот уже пятьсот лет, как этот язык развивается, усложняется и совершенствуется, имя человека, впервые его описавшего, внесшего огромный вклад в становление современного общества, все еще остается в тени.

Лука Пачоли родился в маленьком городке Борго Сен-Сеполькро. В этом городе жил и работал один из великих художников - Пьеро делла Франческа (1416-1492), учеником которого и стал подрастающий Лука. Мастерская художника была не только школой живописного мастерства, но и своеобразным "университетом культуры", где изучали не только то, как растирать и разводить краски, но и правила скульптуры. архитектуры, основы точных наук. Именно там Пачоли и познакомился с математикой того времени. И, очевидно, понял, что художника из него не получится, ибо был влюблен не оттенки цвета, а в мир чисел. Любовь к числам и неспособность к живописи заставили его покинуть родной город и переехать в Венецию. Там он становится воспитателем трех сыновей богатого купца Антонио де Ромниази. Он учит их и учится сам. Не совсем ясно чему научились ученики, но учитель научился многому: от математики до бухгалтерии.

В 1470 году Пачоли переезжает в Рим и в 1472 году становится монахом - францисканцем. Монашество открыло доступ к нужным людям, вводило в определенную культурную среду, давало необходимый досуг для научной работы. И в 1477 году Пачоли становится профессором в университете Перуджи. Начинается эпоха чисто педагогической и научной деятельности, переезд из университета в университет. Судя по некоторым замечаниям о подходе к образованию, он был хорошим педагогом.

Надо сказать, что в те далекие времена люди получившие образование зарабатывали не много, и поэтому молодежь в массовом порядке бросала школы, университеты и устремлялась к практической деятельности, что с точки зрения Пачоли было ложным шагом. Он искренне полагал, что учить труднее, чем учиться, потому что учитель все время должен делать выбор из множества дидактических приемов, а ученик получает один, уже выбранный для него прием. Что же касается науки, то тут сложность заключалась в том, что "Все. что можно достичь, достигнуто. все. что мыслимо изобрести, изобретено." И, неустанно работая, Пачоли в 1493 году завершает свой главный труд "Сумма арифметики, геометрии. учения о пропорциях и отношениях". В 1494 году эта книга, над которой Пачоли трудился тридцать лет, вышла из печати в Венеции. Для нас особенно важен в "Сумме" трактат XI "О счетах и записях", ибо это было первое описание двойной бухгалтерии - основы экономической деятельности современного предприятия.

Выход книги умножил славу Пачоли как первого математика эпохи.

Лука Пачоли жил в эпоху, которая, по словам Ф.Энгельса, нуждались в титанах и породила титанов. Эта эпоха получила название Ренессанса или по-русски возрождения. Предполагалось. что люди стряхнули с себя пыль средневековья и воскресили добрые светлые времена античного мира. Родилась великая наука, раздвинулся мир, океан. Соединяющий все части познанного Света, стал внутренним морем Земли, а бесстрашные мореходы проложили дороги между континентами. Родилась наука, предвещавшая новую жизнь.

Если говорить о науке той эпохи. То в целом она представляла собой картину весьма мрачную. Процветали богословие и философия. В противоположность великому и неоспоримому авторитету средневековья - Аристотелю люди Возрождения всячески подчеркивали значение Платона.

Астрологией занимались почти все - от военоначальников до величайших ученых. Ею занимался сам Кеплер (1571—1630). Гадание на трупах было обычным занятием интеллигенции. Правда, ее элита, к которой принадлежал Пачоли, всем этим ужасам предпочитала математику. Часто цитировали Платона, писавшего, что "человек - это мудрейшее животное, потому, что он умеет считать". И вот счет, решение всех и вся задач, требующих исчисления, составляет смысл жизни Пачоли . Он начитан в литературе, знает предшественников, мыслит символически, за цифрами видит что-то необыкновенное. Вот, например, число - три. Это не случайность, по мнению Пачоли, ибо в природе все состоит из трех элементов: три проявления духа – интеллект, память, воля; три континента - Европа, Африка, Азия; три основных металла - золото, серебро, медь; три психических проявления души - пробуждение, чувственность, ум;, три греха - жадность, расточительность и гордыня; три вида искупления - жертвенность, раздача милостыни, молитва; три степени покаяния - раскаяние, исповедь, искупление; три врага души человеческой - дьявол, мир, плоть; три элемента арифметики - число, вес, мера; три основных регистра (книги) в бухгалтерском учете - памятная (мемориал), журнал и Главная.

Обычно значимость трудов Пачоли связывали с описанием двойной бухгалтерии. Это правда, но не вся. Попытаемся перечислить основные его достижения, провести как бы историческую инвентаризацию его бухгалтерского наследия.

Прежде всего Пачоли должен быть отмечен как человек, сформулировавший две цели учета:

1) получение информации о состоянии дел, ибо учет следует вести так, "чтобы можно было без задержки получать всякие сведения как относительно долгов, так и требований (Л. Пачоли. Трактат о счетах и записях. М. "Финансы и статистика", 1983, с. 18);

2) исчисление финансового результата, ибо "цель всякого купца состоит в том, чтобы приобрести дозволенно соответственную выгоду для своего содержания" (с. 20)

Первая цель приводила к трактовке всего, что писал Пачоли о бухгалтерском учете, как фиксации действий и событий, происходящих на предприятии, для управления им. В самой "Сумме" можно ' встретить разбор множества чисто коммерческих задач, решение которых требует от администратора или собственника учетных знаний.

Вторая цель не приводит к формированию того, что получит название финансового учета, но подчеркивает роль прибыли не столько как показателя, оценивающего успешность хозяйственной деятельности, сколько как средства, ограничивающего рост цен, и обуздания непроизводительного и расточительного потребления купцов, с одной стороны, и пресечения эксплуатации покупателей, с другой. Здесь Пачоли не оригинален и, в сущности повторяет идеи Св. Фомы Аквинского (1225-1274), который считал, что цена должна быть справедливой, понимая под ней себестоимость и прибыль, которая обеспечивает прожиточный минимум купца (минимум соответствует общественному положению того или иного купца). ^

Обе цели, стоящие перед учетом, достигаются с помощью счетов и двойной записи. "Счета - писал Пачоли, - суть не более как надлежащий порядок, установленный самим купцом, при удачном применении которого он получает сведения о всех своих делах и о том, идут ли эти дела его успешно или нет" (с. 79), т. е. план счетов, говоря нашим языком, должна составлять администрация и она же должна приспосабливать его к целям анализа хозяйственной деятельности и управлению ею. Но счета только элементы системы, а связи между этими элементами, т.е. счетами раскрываются благодаря двойной записи.

И тут мы подходим к главному в творческом наследии Пачоли - описанию двойной записи. В ней заложены два основных положения, получивших название постулатов Пачоли:

сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов

сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов

Волмер подметил очень важную в смысле учета, черту: характер пропорций. В самом деле, для Пачоли, который ссылается на Платона, весь Божий мир состоит из определенных соотношений, каждый элемент бытия находится на каком-то заданным природой, Богом отношении к другим элементам. Для бухгалтерии эти божественные пропорции представлены набором коэффициентов: отношение налогов к прибыли, прибыли к капиталу, оборота к запасу и т. д. Эти пропорции придают учету не только чисто прагматический характер, но красоту и законченность, причем эстетические особенности учета наиболее полно проявляются в наше время, и эпоху компьютерной техники. Лука Пачоли -ученик Пьеро делла Франческа и друг Леонардо да Винчи искренне считал высшим проявлением человеческого гения живопись, а учетные регистры (книги), это согласно Пачоли те же картины, те же рисунки, раскрывающие больше тайн, чем вся живопись всех музеев мира. С живописью, по Пачоли, бухгалтерию роднит и субъективизм художника и счетовода, и объективность того, что один изображает, а другой описывает.

Самая главная "картина", которую "рисует" счетный работник, называется баланс. И Пачоли достаточно много внимания уделяет этой категории. Современные комментаторы затрудняются ответить на вопрос о том, составлялся ли баланс до заполнения счета прибылей и убытков или после. Считается, что если Пачоли подразумевал первый случай, то он понимал баланс только как пробный, позволяющий убедиться в правильности разноски данных о фактах хозяйственной жизни; если же Пачоли имел в виду второй случай, то можно считать, что он трактовал баланс не только как пробный, но и как отчетный документ. Однако первая версия более вероятна, и значительное число историков полагает, что баланс как отчетный документ получил признание не ранее XIX в

2. Исторические предпосылки появления баланса.

Выдающийся русский ученым профессор А. П. Рудановский в середине 20-х годов писал: "Пора понять, что баланс есть душа хозяйства, существование котором не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в натуре. Обычно хозяйственик осознает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами". История возникновения бухгалтерского баланса есть и история возникновения двойной записи.

Мы уже говорили о трактате о счетах Луки Пачоли. Многие положения трактата "О счетах и записях" нашли свое продолжение в трудах Кардано (1539 г.), Манцони (1549 г.), Катрульи (1573 г.), Флори (1633 г.) и других авторов Италии; Импена (1543 г.) - в Голландии: Готлиба (1531 г.) и Швейнера (1549 г.) - в Германии; Ольдкастля (1543 г.) - в Англии.

Появление бухгалтерского баланса одновременно с двойной записью в начальный период диктовалось прежде всего узким практицизмом, стремлением свести весь учет к форме. Характерными признаками этого периода в истории бухгалтерского учета было отсутствие теоретических обобщений, выработанных практикой; неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства.

Bcё это сводило весь учет хозяйственных операций, как указывал выдающийся русский ученый А. М. Галаган, к безжизненному формализму, в то время как жизнь шла вперед, формы и размеры хозяйственных операций постепенно менялись и увеличивались и, наконец, хозяйства как экономическое явление достигли таких размеров, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука счетоведения, представлялось совершенно невозможным. Следствием этого стала реакция против установившихся учетных традиций. Этот период охватывает конец XVIII и первую половину XIX века. Этому в значительной мере способствовало значительное развитие производительных сил общества, расширение международной торговли.

Авторам работ по учету в этот период было ясно, что ограничиваться изучением и изложением одной только формы недостаточно, нужны теоретические обоснования тех или иных практических приемов, нужно было во главу угла всего изучения хозяйственной жизни частного предприятия поставить тот фактор, который является наиболее важным в жизни предприятия, и из этой позиции исходить в исследовании деятельности отдельного частного хозяйства. Первым, кто выступил с научно построенной теорией счетоводства, стал Е. Дегранже

(1795 г.). Его теория, развившаяся впоследствии в юридическую теорию двойной бухгалтерии, характеризуется тем, что главным фактором хозяйственной жизни частного предприятия становится субъект этого хозяйства. Дегранже частое хозяйство предложил рассматривать с позиции собственника. Это положение нашло отражение во многих последующих работах по учету того периода.

Для этого периода для большинства стран Европы становится характерным формирование бухгалтерского законодательства, составной частью которого был бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей.

3. Учет после Пачоли.

Двойная бухгалтерия, зародившаяся в Италии и описанная Пачоли, начала распространяться на север Европы, сначала во Францию и Германию, потом в Англию и Скандинавию, затем на запад в Испанию и, наконец, через Атлантический океан в Америку, а на восток она пришла через Польшу в Россию, а потом в Китай и в Японию. В сущности, весь мир, хотя и с разным акцентом заговорил на едином языке дебета и кредита. Это было распространение двойной бухгалтерии вширь, но распространение ее вглубь было более сложно. Дело в том, что идеи, подобно государствам и расам. имеют свои границы. Применение двойной бухгалтерии к бюджетным неприбыльным хозяйствам всегда вызывало осложнения. А использование ее в сельском хозяйстве сомнительно. То есть двойная запись - это только этап на пути развития учетной идеи. И рассматривая пройденный ею за пять столетий путь, необходимо отметить, что двойная запись в каждой завоеванной ею стране, в каждой отрасли хозяйства и в каждом предприятии ассимилировалось, приспосабливалось к местным условиям. И хотя и существует единая парадигма двойной бухгалтерии, нет нигде одинаковой двойной бухгалтерии. Каждый народ в каждой стране, заимствуя итальянское изобретение, что-то вносил свое, что-то перестраивал и совершенствовал в нем, что приспосабливал к пониманию и традициям своего общества, своего, как говорят теперь, менталитета. Так, английская бухгалтерия отличается от американской, и обе они весьма существенно отличаются от бухгалтерии континентальной. Но и на континенте Европы французская, итальянская, немецкая традиции тоже не одинаковы.

Россия усвоила двойную бухгалтерию в XVIII веке.

Неотъемлемым элементом современной экономической системы выступает бухгалтерский учет. Как показывает историческая практика, представления о деньгах и их обороте имеют неразрывную связь с существующим хозяйственным укладом. С развитием государственности появилась необходимость систематизации и упорядочения финансовых операций. Огромный вклад в решение этой задачи внес Лука Пачоли – "отец" бухгалтерского учета. Далее узнаем, в чем заслуга этого математика.

Лука Пачоли: биография

Родился он в 1445 году в Апеннинах, в небольшом городе Борго-Сансеполькро. Еще мальчиком его отдали в местный монастырь на учебу к художнику. В 1464 году Лука Пачоли переехал в Венецию. Там он занимался воспитанием купеческих сыновей. Именно в тот момент произошло первое его знакомство с финансовой деятельностью. В 1470-м Лука Пачоли (фото математика представлено в статье) переехал в Рим. Там он заканчивает составление своего учебника по коммерческой арифметике. После Рима математик отправляется на три года в Неаполь. Там он занимался торговлей, но, судя по всему, безуспешно. В 1475-76 годах он постригся в монахи и присоединился к францисканскому ордену. С 1477-го Лука Пачоли преподавал 10 лет в университете Перуджи. За время его деятельности его способности к преподаванию неоднократно отмечались повышениями зарплаты. Работая в университете, он создал основной труд, одна из глав которого была "Трактатом о записях и счетах".

Вклад математика в развитие методологии

Чтобы в полной мере понять значение, которое имеет книга, которую написал Лука Пачоли ("Трактат о счетах и записях"), необходимо оценить принципы, заложенные им в систему. Почти все эксперты говорят о том, что предложенные математиком критерии, существовали и до него. Например, нельзя считать, что Лука Пачоли – автор двойной записи. Она существовала и до него. В этом случае возникает вопрос о том, каков вклад математика в таком случае? В отличие от современников, Пачоли считал, что все самое важное уже было изобретено ранее. Основной же задачей ученых он видел в наиболее эффективном построении учебного курса. Пачоли не представлял себе научное творчество за рамками педагогического процесса. Поэтому преподавательская деятельность стала неотъемлемым элементом его жизни.

Представления, которые имел Лука Пачоли, полностью определяли его научный подход как к решению математических задач, так и смежных дисциплин. Эта позиция достаточно точно впоследствии была определена Галилеем. Познание Лукой Пачоли математики было тесно связано с изучением гармонии мира. При этом правильность геометрических фигур, как и сходимость баланса, стали для него проявлениями этой гармонии. Ученый не просто фиксировал те практики, которые существовали ранее, а давал им научное описание. В этом основное значение деятельности, которую осуществлял Лука Пачоли. "Трактат о счетах и записях", таким образом, стал фундаментом для совершенствования системы составления баланса.

Суть научного подхода

Отражение фактов на момент их существования является наиболее точным. Но вместе с этим такой прием не способствует дальнейшему развитию практик, поскольку метод познания ориентирован на прошлое, точное воспроизведение уже совершившегося и имеющего место. Подход, который применялся Лукой Пачоли, давал возможность провести оценку ситуации не только на отрезке ее развития, но и в перспективе, а также со стороны системности и целостности. В своей работе математик многого не учел, допустил ряд ошибок, описал более устаревшую венецианскую систему, а не прогрессивную флорентийскую. Тем не менее, "Трактат" Луки Пачоли показал, что и при составлении финансовой отчетности можно применить научный подход. Он смог превратить формирование баланса в одну из направлений точных наук. Это, в свою очередь, послужило тому, что многие люди (Лейбниц, Кардано и другие) стали интересоваться теорией бухучета.

Внедрение математической системы

В своем "Трактате" Пачоли дополнил существовавшие методы представлениями о комбинаторике. В составлении баланса в то время применялись дроби из-за одновременного использования нескольких валют. Но при проведении операций их просто округляли. Однако основным вкладом математика в методологию считают внедрение им представления о целостности системы бухучета и о том, что сходимость баланса выступает как признак ее гармонии. Последнее определение рассматривалось в то время не только в качестве эстетической, но и инженерной категории. Оценка торгового баланса с этой позиции позволяла представить предприятие в виде целостной системы. Метод, который совершенствовал Лука Пачоли, - двойная запись – по его мнению, должен был применяться не только для определенного торгового предприятия, но для любой организации и для всей экономики в целом. Это позволяет сделать вывод, что подход, который внедрял математик, предопределил не только развитие финансовой отчетности, он стал фундаментом для формирования и последующего воплощения экономической мысли.

Лука Пачоли: "Трактат о счетах и записях" (краткое содержание)

В первую очередь следует сказать, что финансовый баланс у математика представлен в виде строго упорядоченной последовательности операций. Наиболее полное отражение "процедурности" просматривается в принципе ведения трех книг учета. Первая – "Мемориал" – отражает хронологическую последовательность всех дел. В шестой главе "Трактата" описан порядок ее ведения. С течением времени Мемориал был заменен первичными документами. Вследствие этого возникла несогласованность между датами выписки, совершения операции и регистрации факта.

Следующая книга - "Журнал". Он предназначался исключительно для внутреннего пользования. В нем фиксировались все операции, которые были описаны в "Мемориале", но при этом учитывался их экономический смысл (убыток, прибыль и так далее). Он был предназначен для проводок и также составлялся в хронологическом порядке. Третьей книгой стала "Главная". О ней рассказано в 14 главе "Трактата". В ней операции фиксировались в систематическом, а не хронологическом порядке.

Ясность

Это следующий принцип, который был описан Пачоли. Ясность означала предоставление пользователям понятных и полных сведений о хозяйственной активности предприятия. Все записи в книгах, в соответствии с этим принципом, должны составляться так, чтобы в них была предусмотрена концептуальная реконструкция. Другими словами, операции должны фиксироваться так, чтобы впоследствии можно было восстановить участников акта, объекты, время и место совершения факта. Для достижения наибольшей ясности необходимо владение языком бухучета. Математик применял при написании книги венецианский диалект, повсеместно употреблял математические понятия. Именно Пачоли сформировал предпосылки для создания языка бухучета, являвшегося наиболее понятным для большинства итальянских финансистов.

Нераздельность имущества собственника и предприятия

Данный принцип был для того времени вполне естественным. Дело в том, что многие купцы тогда выступали как единственные собственники предприятия, руководители и получатели убытков и прибылей от торговой деятельности. В соответствии с этим, ведение бухучета осуществляется в интересах владельца фирмы. Однако в 1840 году Ипполитом Ванье был сформулирован и другой подход. В соответствии с ним, бухучет ведется не в интересах собственника, а фирмы. Данный подход отражал распространение в широких массах акционерного капитала.

Кредит и дебет

Одним из важнейших принципов у Пачоли выступала двойственная запись. Математик придерживался позиции, что каждая хозяйственная операция должна быть отражена как в дебете, так и в кредите. Такой подход преследует следующие цели:

- Контроль над правильностью фиксирования фактов хозяйственной деятельности.

- Установление размера капитала владельца без инвентаризации.

- Определение финансового результата.

В своей работе Пачоли уделил много внимания первой задаче. При этом вторая и третья остались неразвитыми. Это приводит к формированию метода, который искажает правильность оборота. Дело в том, что Пачоли был в первую очередь ученым, а потом – финансистом, поэтому рассматривал систему двойной записи в пределах причинно-следственной связи. В дебете, предположительно, математик видел причину, а в кредите – следствие. Такой способ рассмотрения финансовой системы в первую очередь нашел применение в экономике. Наиболее емкую формулировку этого принципа дал Езерский: без расхода не может быть дохода. В качестве основных аспектов двойственной записи Пачоли принимал следующее:

- Сумма дебетового оборота будет всегда тождественна сумме кредитового.

- Величина дебетовых сальдо будет всегда тождественна величине кредитовых.

Эти принципы впоследствии получили широкое распространение в системах бухучета.

Предмет отчетности

В качестве него у Пачоли выступало исполнение договора о купле-продаже. Сведение всех соглашений к документу такого вида было вполне характерно для того времени. Несомненно, сегодняшнее многообразие форм хозяйственной жизни не может уместиться в рамки понятия купля-продажа (например, взаимозачет, бартер, реструктуризация долга и так далее). Однако во времена Пачоли такое представление было весьма прогрессивным. Кроме этого, такой подход позволил сформировать адекватное для того периода определение стоимости как не только справедливой цены, но и следствия себестоимости и ситуации на рынке.

Принцип адекватности

Его суть состоит в том, что все расходы, которые несет предприятие, соотносятся с течением времени с полученными им доходами. Принцип адекватности Пачоли скорее предусматривает, чем вводит прямо и явно. В качестве доходов рассматриваются только полученные деньги. В то время понятия о рентабельности и амортизации только начали свое формирование. В комплексе все это способствовало созданию представлений как о денежной, так и других формах прибыли. В соответствии с новым пониманием о доходе, можно сказать, что он образуется не только вследствие осуществления хозяйственных операций, но и в результате применения бухгалтерской методологии.

Ведение баланса

Пачоли считал бухгалтерский учет чем-то самоценным, в связи с этим ценность результатов отчетности выступала как понятие относительное. Итоги, зафиксированные в той или другой книге, зависят во многом от метода ведения отчетности. Данное положение согласуется с идеей о наиболее точном фиксировании хозяйственных операций в балансе, поскольку все способы предполагают достаточно точное отражение фактов при том, что выводы могут быть зачастую прямо противоположными. Пачоли это все прекрасно понимал. В этой связи в качестве главного результата финансовой отчетности он видел его воздействие на принятие решений в сфере хозяйственного управления.

Честность

Это последний принцип, который провозглашал Пачоли в своем "Трактате". Человек, который занимается сведением баланса, должен быть абсолютно честным. Это должно проявляться не только в отношении непосредственно самого нанимателя. Бухгалтер должен быть главным образом честен перед Богом. В связи с этим упование на него почти в каждой главе для математика не является ни данью традиции, ни исполнением монашеского долга, а главным жизненным принципом. Сознательное искажение бухгалтерских сведений Пачоли считал не только финансовым нарушением. Для математика это в первую очередь было расстройством божественной гармонии, постичь которую он стремился посредством вычислений.

Недостатки работы

Следует сказать, что труд Пачоли выступал в первую очередь в качестве теоретической книги. В этой связи в нем не отражены многие элементы финансовой отчетности, существовавшие в то время. К ним, в частности, следует отнести:

- Ведение дополнительных и параллельных книг.

- Учет промышленных затрат.

- Ведение баланса с аналитической целью. В то время формирование отчетности уже осуществлялось не только для выверки сведений и закрытия книг, но и выступало в качестве инструмента управления и контроля.

- Ведение счетов ностро и лоро.

- Основы ревизии и порядок проверки баланса.

- Методики расчетов, касающиеся распределения прибыли.

- Порядок резервирования средств и распределения итогов по смежным периодам.

- Подтверждение отчетной информации методами инвентаризации.

Отсутствие этих компонентов указывает в первую очередь на недостаточный коммерческий опыт Пачоли. Вероятно, что он не включил приведенные детали вследствие того, что они просто не вписывались в целостную систему, созданную им.

В заключение

Труд Пачоли стал одним из первых, в котором используется итальянский язык как средство выражения научной идеи. Принципы и категории, сформированные математиком, находят применение и в настоящее время. Основной заслугой Пачоли является не то, что он зафиксировал их, - ведь это было бы и так сделано. Его вклад состоит в том, что именно благодаря его книге бухгалтерский учет был возведен в статус науки.

Читайте также: