Урожайность гороха в россии в 2020 году

Добавил пользователь Владимир З. Обновлено: 21.09.2024

По итогам уборочной кампании в 2020 году посевная площадь зерновых и зернобобовых культур составила 47,9 млн га (+2,7% к прошлому году). Валовой сбор составил 133,5 млн т зерна (+10,1% к прошлому году) при урожайности 28,6 ц/га (26,7 ц/га в 2019 г.).

Валовый сбор пшеницы озимой и яровой составил 85,9 млн т пшеницы (+15,4% к прошлому году) при урожайности 29,8 ц/га (27,0 ц/га в 2019 году) и посевной площади 29,4 млн га.

Валовой сбор ржи озимой и яровой составил 2,4 млн т (+66,5% к прошлому году) при урожайности 24,4 ц/га (17,3 ц/га в 2019 году) и посевной площади 1,0 млн га.

Валовой сбор тритикале озимой и яровой составил 0,3 млн т (-12,8% к прошлому году) при урожайности 28,1 ц/га (26,2 ц/га в 2019 году) и посевной площади 0,1 млн га.

Валовой сбор кукурузы на зерно в хозяйствах всех категорий составил 13,9 млн т (-2,8% к прошлому году) при урожайности 50,8 ц/га (57,0 ц/га в 2019 году) и посевной площади 2,9 млн га.

Валовой сбор ячменя озимого и ярового составил 20,9 млн т (+2,2% к прошлому году) при урожайности 25,3 ц/га (24,0 ц/га в 2019 году) и посевной площади 8,5 млн га.

Валовой сбор овса составил 4,1 млн т (-6,6% к прошлому году) при урожайности 17,7 ц/га (18,2 ц/га в 2019 году) и посевной площади 2,4 млн га.

Валовой сбор риса составил 1,1 млн т (+3,9% к прошлому году) при урожайности 58,3 ц/га (57,6 ц/га в 2019 году) и посевной площади 0,2 млн га.

Валовой сбор гречихи составил 0,9 млн т (+13,6% к прошлому году) при урожайности 10,9 ц/га (10,0 ц/га в 2019 г.) и посевной площади 0,9 млн га.

Валовой сбор просо составил 0,4 млн т (-9,8% к прошлому году) при урожайности 11,0 ц/га (12,5 ц/га в 2019 году) и посевной площади 0,4 млн га.

По предварительным данным Росстата в 2020 году посевная площадь подсолнечника 8,5 млн га (в 2019 году – 8,6 млн га), валовый сбор 13,3 млн т (в 2019 году – 15,4 млн т) при урожайности 15,9 ц/га (в 2019 году – 18,3 ц/га).

Посевная площадь сои 2,9 млн га (в 2019 году – 3,1 млн га), валовый сбор 4,3 млн т (в 2019 году – 4,4 млн т) при урожайности 15,9 ц/га (в 2019 году – 15,7 ц/га).

Посевная площадь рапса озимого и ярового 1,5 млн га (в 2019 году – 1,5 млн га), валовый сбор 2,6 млн т (в 2019 году – 2,1 млн т) при урожайности 17,7 ц/га (в 2019 году – 14,4 ц/га).

Посевная площадь сахарной свеклы 926,6 тыс. га (в 2019 году – 1,1 млн га), накопано 32,4 млн т (в 2019 году – 54,4 млн т) при урожайности 362,0 ц/га (в 2019 году – 480 ц/га).

Посевная площадь льна-долгунца 52,9 тыс. га (в 2019 году – 50,0 тыс. га), намолочено 39,1 тыс. т льна-волокна (в 2019 году – 38,5 тыс. т) при урожайности 8,6 ц/га (в 2019 году – 8,7 ц/га).

Посевная площадь картофеля в хозяйствах всех категорий 1,2 млн га (в 2019 году – 1,3 млн га), в том числе в сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах 301,6 тыс. га (в 2019 году – 291,0 тыс. га). В хозяйствах всех категорий накопано 19,6 млн т (в 2019 году – 22,1 млн т) при урожайности 166,0 ц/га (в 2019 году – 178,0 ц/га). В том числе в сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах накопано 6,8 млн т (в 2019 году – 7,6 млн т) при урожайности 240,8 ц/га (в 2019 году – 247,8 ц/га).

Посевная площадь овощей в хозяйствах всех категорий 513,4 тыс. га (в 2019 году – 517,0 тыс. га), в том числе сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах 191,9 тыс. га (в 2019 году – 189,0 тыс. га). В хозяйствах всех категорий собрано 13,8 млн т (в 2019 году – 14,1 млн т) при урожайности 245,6 ц/га (в 2019 году – 251,0 ц/га). В том числе сельскохозяйственных предприятиях и крестьянских (фермерских) хозяйствах собрано 6,8 млн т (в 2019 году – 6,8 млн т) при урожайности 352,1 ц/га (в 2019 году – 360,1 ц/га).

Исследование рынка гороха содержит 192 страницы: 101 таблицу, 53 графика, 10 диаграмм.

Цель исследования: анализ рынка гороха, исследование рынка сбыта, обзор рынка производства, объем продаж, статистика импорта и экспорта, рейтинги регионов, анализ производителей, отчет о прогнозе развития рынка на 10 лет по негативному, инерционному и инновационному сценарию.

В исследовании рассмотрено влияние коронавируса (COVID-19) на экономику и возможные последствия пандемии.

Консолидированы основные показатели рынка по годам, рассчитаны объем и динамика рынка гороха в натуральном и стоимостном выражении. Указан объем продаж на основе баланса спроса и предложения. Представлено сравнение и тренды производства и импорта по годам. Рассчитано сальдо торгового баланса.

Приведены сводные показатели рынка по федеральным округам.

Представлена ежегодная статистика по выращиванию культуры:

- Объем и структура посевных площадей. Информация позволит выявить основные сельскохозяйственные субъекты по выращиванию гороха и их распределение внутри территории страны.

- Агрегированные показатели урожайности гороха. Поможет узнать наиболее перспективные географические области для выращивания с точки зрения климатических условий, плодородия почв, эффективности возделывания и эксплуатации земель.

Рассчитаны объемы и динамика производства гороха по годам. В докладе представлен детализированный анализ с объемами выпуска по федеральным округам и регионам (областям, краям, республикам, а.о.).

Файл в формате Excel с полями:

Название, ИНН, выручка, прибыль, вид деятельности ОКВЭД, форма собственности ОКФС, ОКПО

Файлы в формате Excel с показателями:

- Сравнительный аналитический баланс

- Анализ платежеспособности

- Анализ рыночной устойчивости

- Анализ денежных потоков

- Анализ деловой активности

- Анализ прибыли организации

- Анализ рентабельности

Информация поможет выявить производителей гороха, оценить доходы участников рынка.

Составлен рейтинг оценки финансового состояния производителей: Отличное финансовое состояние (AAA), очень хорошее (AA), хорошее (A), положительное (BBB), нормальное (BB), удовлетворительное (B), неудовлетворительное (CCC), плохое (CC), очень плохое (C), критическое (D).

Список производителей представлен в качестве справочной информации, ряд производителей может не присутствовать. По вашему запросу можем добавить в отчет интересующие вас компании.

Данные компаний с объемами поставок по импорту:

– Рейтинги крупнейших зарубежных поставщиков

– Рейтинги ведущих российских импортеров

Рассчитаны объемы и темпы роста импорта гороха по годам. Собрана ежегодная детализированная информация с объемами импортных поставок и анализом цен по странам мира, округам и регионам России.

В прошлых версиях отчета:

DESDELSUR S.A., RONALB S.R.L., VAN WAVEREN SAATEN GMBH, NUNHEMS HUNGARY HOLLAND VETOMAGTERMELES, MONSANTO HOLLAND B.V., KARL KNOSEL KG, SAATBAU LINZ EGEN, SATIMEX QUEDLINBURG GMBH, SHANGHAI PECENP INTERNATIONAL CO., LTD, SYNGENTA FRANCE S.A.S., ALBE LOGISTIK UND TRADE GMBH, AGROFIN AGROCOMMODITIES S.A., PRODUCTOS DEL SUDESTE S.A., ASOCIACION DE COOPERATIVAS ARGENTINAS LTDA, NUTRIBRAS S.A., WAHBA EGYPT FOR FOOD INDUSTRIES LTD, NORDDEUTSCHE PFLANZENZUCHT HANS-GEORG LEMBKE KG, BEIJING YUANDA YONGSHENG INTERNATIONAL CO., LTD, NINGBO AFOOD AGRICULTURE CO., LTD, SELGEN A.S.

Данные компаний с объемами поставок по экспорту:

– Рейтинги крупнейших зарубежных покупателей

– Рейтинги ведущих российских экспортеров

Рассчитаны объемы и динамика экспорта гороха по годам. Представлена ежегодная детализированная статистика с объемами экспортной торговли и анализом цен по странам, округам и регионам РФ.

Рассмотрен импорт / экспорт по видам (кодам ТНВЭД):

- Свежий или охлажденный горох

- Сушеный горох для посева

- Сушеный горох для кормления животных

- Прочий сушеный горох

Определены три базовых сценария развития рынка:

– Негативный сценарий

– Инерционный сценарий

– Инновационный сценарий

Составлен прогноз рынка гороха в натуральном и стоимостном выражении с учетом сложившихся факторов развития, последствий пандемии коронавируса (COVID-19), инвестиционных проектов участников рынка, бюллетеней государственного регулирования, представлены основные выводы, в книге сделаны прогнозы отдельно по внутреннему производству, импорту, экспорту, объему рынка на ближайшие 10 лет.

Структура исследования

СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

1. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА ГОРОХА

Объем рынка гороха в России в 2017-2021 гг.

В натуральном выражении, [тонн]

В стоимостном выражении, [руб]

В стоимостном выражении, [USD]

Баланс спроса и предложения на рынке гороха в России в 2017-2021 гг., [тонн]

Темпы роста основных показателей рынка гороха, [%]

Сравнение производства и импорта на российском рынке гороха в 2017-2021 гг., [тонн]

Сальдо торгового баланса рынка гороха в России в 2017-2021 гг., в натуральном [тонн] и стоимостном [тыс.долл] выражении

Сводные показатели российского рынка гороха в 2017-2021 гг.

По федеральным округам, [тонн]

По регионам, [тонн]

2. ПОСЕВНЫЕ ПЛОЩАДИ ГОРОХА В РОССИИ

Динамика посевных площадей гороха в России в 2017-2020 гг., [тыс.га]

География посевных площадей гороха в России в 2017-2020 гг.

По федеральным округам, [тыс.га] и [%]

По регионам, [тыс.га] и [%]

3. ПОКАЗАТЕЛИ УРОЖАЙНОСТИ ГОРОХА В РОССИИ

Динамика урожайности гороха в России в 2017-2020 гг., [ц/га]

География урожайности гороха в России в 2017-2020 гг.

По федеральным округам, [ц/га] и [%]

По регионам, [ц/га] и [%]

4. ПРОИЗВОДСТВО ГОРОХА В РОССИИ

Динамика объемов производства гороха в России в 2017-2021 гг., [тонн]

Производство гороха по федеральным округам России в 2017-2021 гг., [тонн]

Объемы [тонн] и доли [%]

Темпы роста и CAGR [%]

Производство гороха по регионам России в 2017-2021 гг., [тонн]

Объемы [тонн] и доли [%]

Темпы роста и CAGR [%]

5. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ ГОРОХА В РОССИИ

Выручка в 2016-2020 гг., [руб]

Прибыль в 2016-2020 гг., [руб]

Коэффициент автономии в 2016-2020 гг.

Коэффициент текущей ликвидности в 2016-2020 гг.

Рентабельность собственного капитала (ROE) в 2016-2020 гг., [%]

Рентабельность продаж (ROS) в 2016-2020 гг., [%]

Чистый оборотный капитал в 2016-2020 гг., [руб]

Рейтинговая оценка финансового состояния в 2020 г.

6. ЦЕНЫ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ ГОРОХА

Динамика и сезонность цен производителей гороха по месяцам в 2017-2020 гг.

Анализ зависимостей ежемесячных цен производителей гороха

Статистика цен производителей в 2017-2020 гг.

По федеральным округам России, [руб/кг]

По регионам России, [руб/кг]

7. ЦЕНЫ ЗАКУПКИ ГОРОХА РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ ДЛЯ ПЕРЕРАБОТКИ

Динамика и сезонность цен закупки гороха по месяцам в 2017-2020 гг.

Анализ зависимостей ежемесячных цен закупки гороха

Статистика закупочных цен в 2017-2020 гг.

По федеральным округам России, [руб/кг]

По регионам России, [руб/кг]

8. РОЗНИЧНАЯ ЦЕНА ГОРОХА В РОССИИ

Динамика и сезонность розничных цен гороха по месяцам в 2017-2021 гг.

Анализ зависимостей ежемесячных розничных цен гороха

Статистика розничных цен в 2017-2021 гг.

По федеральным округам России, [руб/кг]

По регионам России, [руб/кг]

9. ИМПОРТ ГОРОХА В РОССИЮ

Динамика российского импорта гороха в 2017-2021 гг.

В натуральном выражении, [тонн]

В стоимостном выражении, [тыс.долл]

Сегментация российского импорта гороха по видам в 2017-2021 гг.

В натуральном выражении, [тонн]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского импорта гороха

От средних цен импорта, [тыс.долл/т]

Импорт гороха в Россию по странам в 2017-2021 гг.

Импорт гороха по федеральным округам России в 2017-2021 гг.

Импорт гороха по регионам России в 2017-2021 гг.

Статистика цен российского импорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг зарубежных фирм-поставщиков гороха в Россию в 2021 г. с объемами поставок

Рейтинг российских фирм-импортеров гороха в 2021 г. с объемами поставок

10. ЭКСПОРТ ГОРОХА ИЗ РОССИИ

Динамика российского экспорта гороха в 2017-2021 гг.

В натуральном выражении, [тонн]

В стоимостном выражении, [тыс.долл]

Сегментация российского экспорта гороха по видам в 2017-2021 гг.

В натуральном выражении, [тонн]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского экспорта гороха

От средних цен экспорта, [тыс.долл/т]

Экспорт гороха из России по странам в 2017-2021 гг.

Экспорт гороха по федеральным округам России в 2017-2021 гг.

Экспорт гороха по регионам России в 2017-2021 гг.

Статистика цен российского экспорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг российских компаний-экспортеров гороха в 2021 г. с объемами поставок

Рейтинг зарубежных фирм-покупателей гороха из России в 2021 г. с объемами поставок

11. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ГОРОХА

Влияние коронавируса на экономику

Факторы развития российского рынка гороха

Прогноз объема рынка гороха в России в 2022-2031 гг., [тонн, руб, USD]

Прогноз соотношения производства и импорта на российском рынке гороха в 2022-2031 гг. в натуральном выражении

Прогноз сальдо торгового баланса рынка гороха в 2022-2031 гг., [тонн]

ПРИЛОЖЕНИЕ. ПОКАЗАТЕЛИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОТРАСЛИ РОССИИ

Выручка от продаж продукции

Прибыль от продаж продукции

Рентабельность продаж продукции

Среднемесячная заработная плата

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP

Таблицы и иллюстрации

5. Сальдо торгового баланса рынка гороха в России в 2017-2021 гг., в натуральном [тонн] и стоимостном [тыс.долл] выражении

31. Структура российского импорта гороха по крупнейшим странам в натуральном выражении в 2017-2021 гг., [тонн]

32. Структура российского импорта гороха по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

33. Структура российского импорта гороха по основным регионам в натуральном выражении в 2017-2021 гг., [тонн]

34. Структура российского импорта гороха по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

43. Структура российского экспорта гороха по крупнейшим странам в натуральном выражении в 2017-2021 гг., [тонн]

44. Структура российского экспорта гороха по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

45. Структура российского экспорта гороха по основным регионам в натуральном выражении в 2017-2021 гг., [тонн]

46. Структура российского экспорта гороха по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

52. Прогноз соотношения производства и импорта на российском рынке гороха в 2022-2031 гг. в натуральном выражении

9. Темпы роста посевных площадей гороха по ФО РФ за последний год, весь период и CAGR в 2017-2020 гг., [%]

11. Темпы роста посевных площадей гороха по крупнейшим регионам РФ за последний год, весь период и CAGR в 2017-2020 гг., [%]

13. Темпы роста урожайности гороха по ФО РФ за последний год, весь период и CAGR в 2017-2020 гг., [%]

15. Темпы роста урожайности гороха по крупнейшим регионам РФ за последний год, весь период и CAGR в 2017-2020 гг., [%]

18. Темпы роста производства гороха по ФО РФ за последний год, весь период и CAGR в 2017-2021 гг., [тонн]

21. Темпы роста производства гороха по крупнейшим регионам РФ за последний год, весь период и CAGR в 2017-2021 гг., [тонн]

26. Рентабельность собственного капитала (ROE) ведущих производителей гороха в России в 2016-2020 гг., [%]

83. Прогноз спроса и предложения на рынке гороха в России по негативному сценарию в 2022-2031 гг., [тонн]

86. Прогноз спроса и предложения на рынке гороха в России по инерционному сценарию в 2022-2031 гг., [тонн]

89. Прогноз спроса и предложения на рынке гороха в России по инновационному сценарию в 2022-2031 гг., [тонн]

94. Себестоимость продукции сельскохозяйственной отрасли и ее секторов в России в 2017-2020 гг., [млрд.руб]

95. Темпы роста себестоимости продукции сельскохозяйственной отрасли и ее секторов в России в 2017-2020 гг., [%]

96. Прибыль от продаж продукции сельскохозяйственной отрасли и ее секторов в России в 2017-2020 гг., [млрд.руб]

97. Темпы роста прибыли от продукции сельскохозяйственной отрасли и ее секторов в России в 2017-2020 гг., [%]

99. Рентабельность активов в сельскохозяйственной отрасли и ее секторах в России в 2017-2020 гг., [%]

100. Численность работников в сельскохозяйственной отрасли и ее секторах в России в 2017-2019 гг., [чел]

101. Среднемесячная заработная плата в сельскохозяйственной отрасли и ее секторах в России в 2017-2019 гг., [руб]

Источники

- Федеральная служба государственной статистики

- Федеральная таможенная служба

- Федеральная налоговая служба

- Министерство промышленности и торговли РФ

- Министерство экономического развития РФ

- Министерство сельского хозяйства РФ

- База данных Tebiz Group

- Пресс-релизы, презентации, годовые и квартальные отчеты компаний

- Печатные и электронные отраслевые издания, брошюры

- Оценки участников рынка и экспертов отрасли

- Сведения об аудите розничной торговли

- Законодательные акты РФ

- для поставщиков

- для производителей

- для инвесторов

- для перевозчиков

- для торговых компаний

- для участников смежных рынков

При проведении анализа рынка были проанализированы (это полный перечень, каких-то регионов или стран может не быть):

Данные по федеральным округам:

Центральный ФО, Южный ФО, Северо-Западный ФО, Дальневосточный ФО, Сибирский ФО, Уральский ФО, Приволжский ФО, Северо-Кавказский ФО

Данные по регионам:

Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Московская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область, Москва, Республика Адыгея, Республика Калмыкия, Краснодарский край, Астраханская область, Волгоградская область, Ростовская область, Севастополь, Республика Крым, Республика Карелия, Республика Коми, Архангельская область, Вологодская область, Калининградская область, Ленинградская область, Мурманская область, Новгородская область, Псковская область, Санкт-Петербург, Республика Саха (Якутия), Камчатский край, Приморский край, Хабаровский край, Амурская область, Магаданская область, Сахалинская область, Еврейская авт. область, Чукотский авт. округ, Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия, Алтайский край, Забайкальский край, Красноярский край, Иркутская область, Кемеровская область, Новосибирская область, Омская область, Томская область, Курганская область, Свердловская область, Тюменская область, Челябинская область, Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Ульяновская область, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия - Алания, Чеченская Республика, Ставропольский край

Данные по странам:

Абхазия, ОАЭ, Афганистан, Албания, Армения, Ангола, Аргентина, Австрия, Австралия, Азербайджан, Босния и Герцеговина, Барбадос, Бангладеш, Бельгия, Болгария, Бахрейн, Бенин, Боливия, Бразилия, Бутан, Ботсвана, Беларусь, Белиз, Канада, Конго, ЦАР, Швейцария, Кот Д'Ивуар, Чили, Камерун, Китай, Колумбия, Коста-Рика, Куба, Кипр, Чехия, Германия, Дания, Доминиканская Республика, Алжир, Эквадор, Эстония, Египет, Испания, Эфиопия, Финляндия, Микронезия, Франция, Великобритания, Грузия, Гана, Гамбия, Гвинея, Гваделупа, Греция, Гватемала, Гонконг, Гондурас, Хорватия, Гаити, Венгрия, Индонезия, Ирландия, Израиль, Индия, Ирак, Иран, Исландия, Италия, Ямайка, Иордания, Япония, Кения, Киргизия, Камбоджа, Северная Корея, Южная Корея, Кувейт, Казахстан, Лаос, Ливан, Шри-Ланка, Литва, Люксембург, Латвия, Ливия, Марокко, Монако, Молдова, Черногория, Мадагаскар, Македония, Мали, Мьянма, Монголия, Мавритания, Мальта, Мальдивы, Мексика, Малайзия, Мозамбик, Намибия, Нигер, Нигерия, Нидерланды, Норвегия, Непал, Новая Зеландия, Оман, Южная Осетия, Панама, Перу, Филиппины, Пакистан, Польша, Пуэрто-Рико, Палестина, Португалия, Парагвай, Катар, Румыния, Сербия, Руанда, Саудовская Аравия, Сейшелы, Судан, Швеция, Сингапур, Словения, Словакия, Сенегал, Сомали, Южный Судан, Сирия, Чад, Того, Таиланд, Таджикистан, Туркмения, Тунис, Турция, Танзания, Украина, Уганда, США, Уругвай, Узбекистан, Венесуэла, Вьетнам, Йемен, Грузия, ЮАР, Замбия, Зимбабве

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

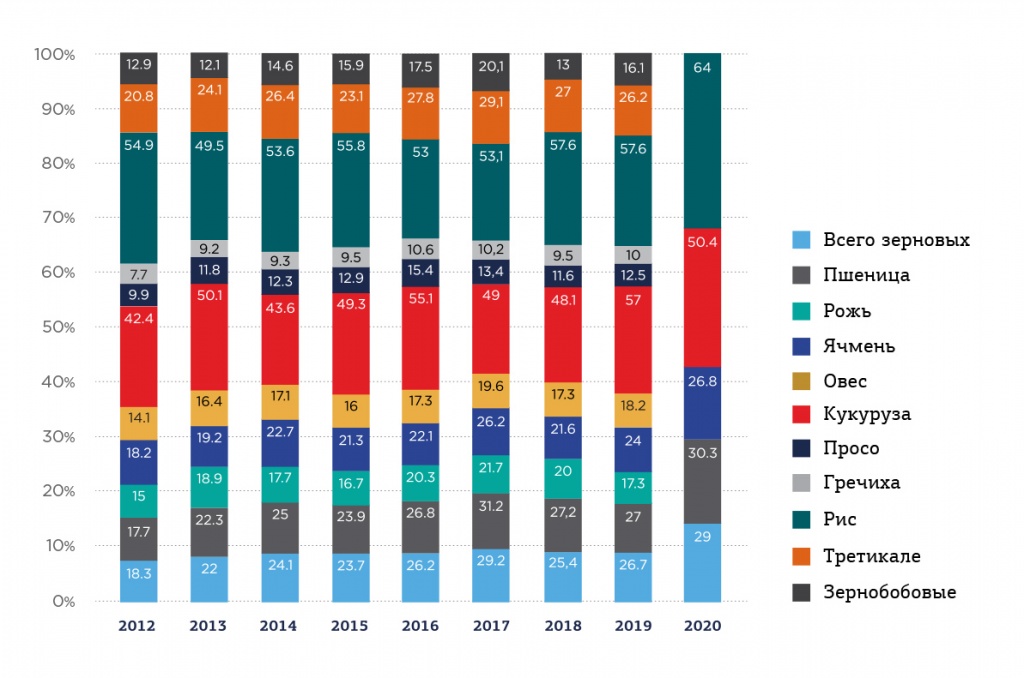

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1321 тыс. га по сравнению с 2019 годом (табл.1).

Таблица 1. Динамика посевных площадей зерновых культур, тыс. га

Зерновые и зернобобовые всего

Зерновые и зернобобовые всего

Источник: Росстат

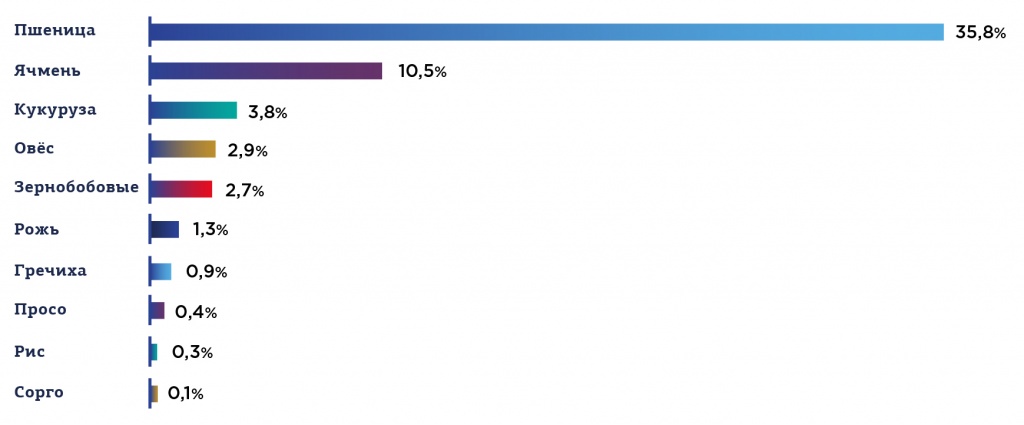

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис.1).

Рис. 1. Структура посевных площадей зерновых культур в 2020 г., %

Источник: АБ центр

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Рис.2. Изменение посевных площадей зерновых культур в 2020 г. по отношению к 2019 г., %

Источник: Росстат

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году. Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя. В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году. В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

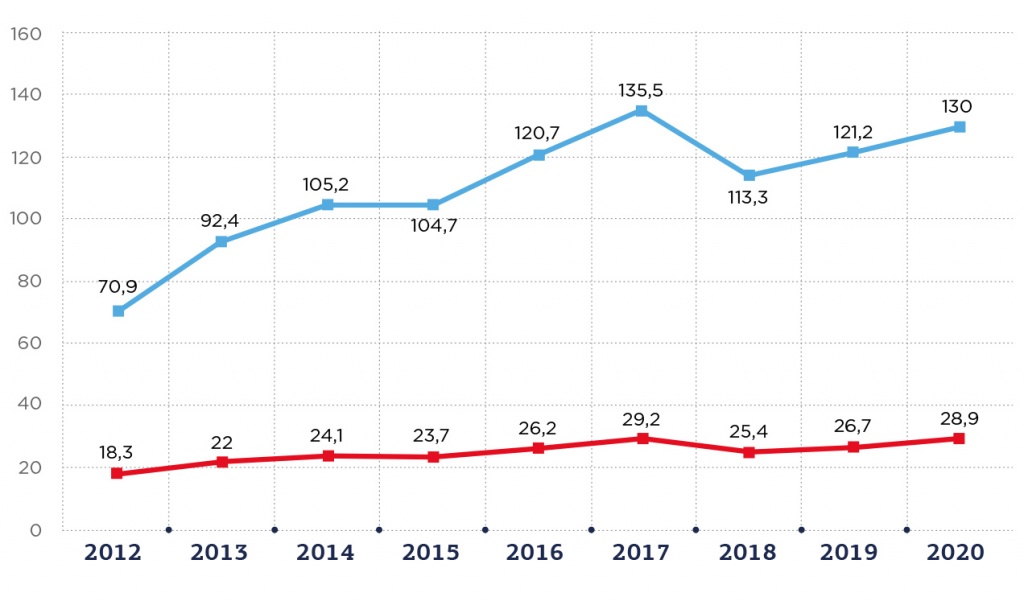

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т. с урожайностью 30 центнеров на один гектар (рис. 3).

Рис. 3. Валовой сбор и урожайность зерновых и зернобобовых культур в России, млн т и ц га

Источник: Росстат

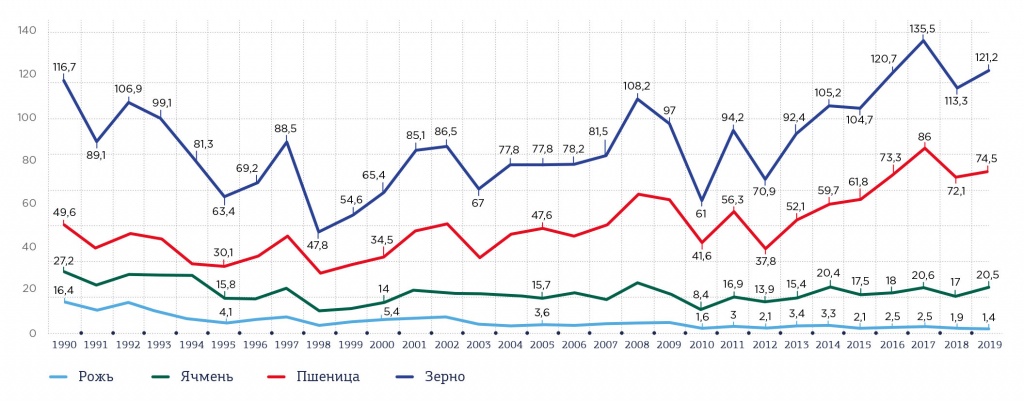

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га. Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

Рис. 4. Валовой сбор зерновых и зернобобовых культур по видам в России, млн т

Источник: Росстат

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

Рис. 5. Урожайность зерновых и зернобобовых культур по видам в России, ц га

Источник: Росстат

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га . При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

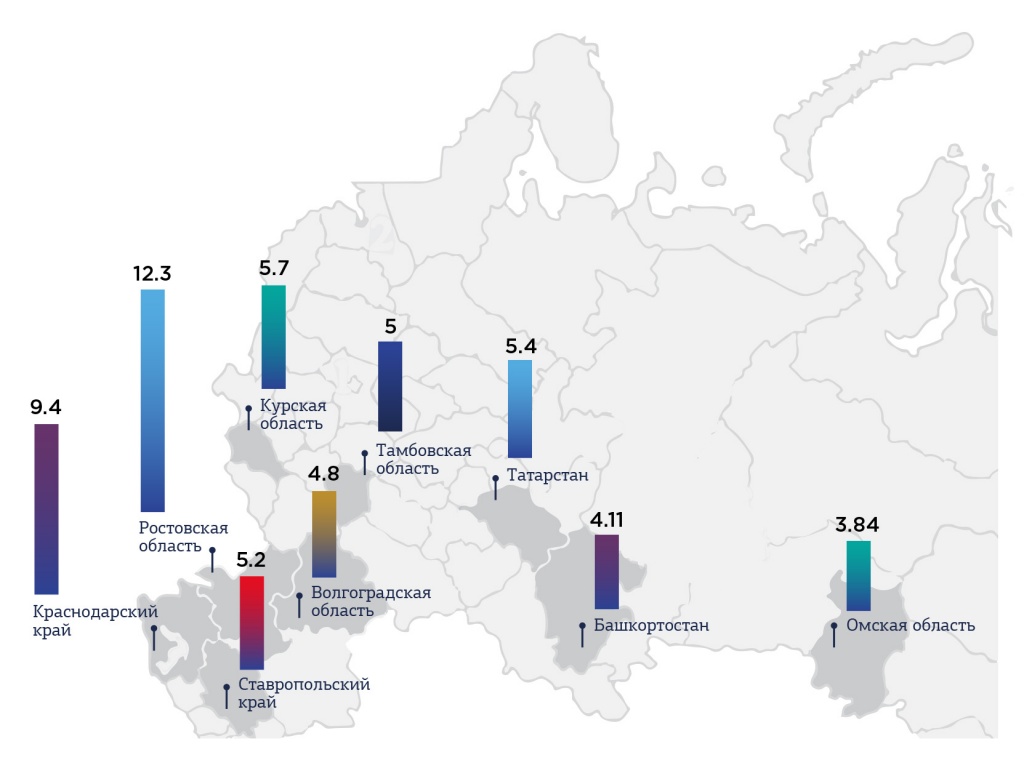

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

Рис. 6. Топ-10 регионов-лидеров по валовому сбору зерновых и зернобобовых культур на конец 2020 г., млн т

Рис. 7. Мониторинг качества зерновых культур урожая 2020 г.

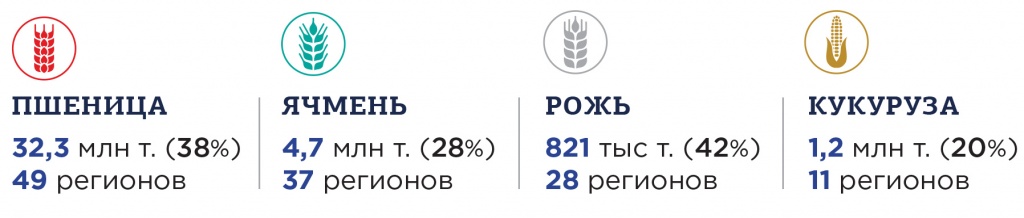

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено - 0,002% (2019 г. - 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. - 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. - 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. - 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. - 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. - 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Рис. 8. Качество мягкой пшеницы урожая 2020 г.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Российский экспорт зерновых и зернобобовых культур

Немаловажную роль в формировании внутренних цен на зерновые играет экспортный потенциал России, который последние три сезона занимает лидирующие позиции в рейтинге мировых экспортеров пшеницы и ячменя, а по кукурузе Россия входит в пятерку лидеров-поставщиков.

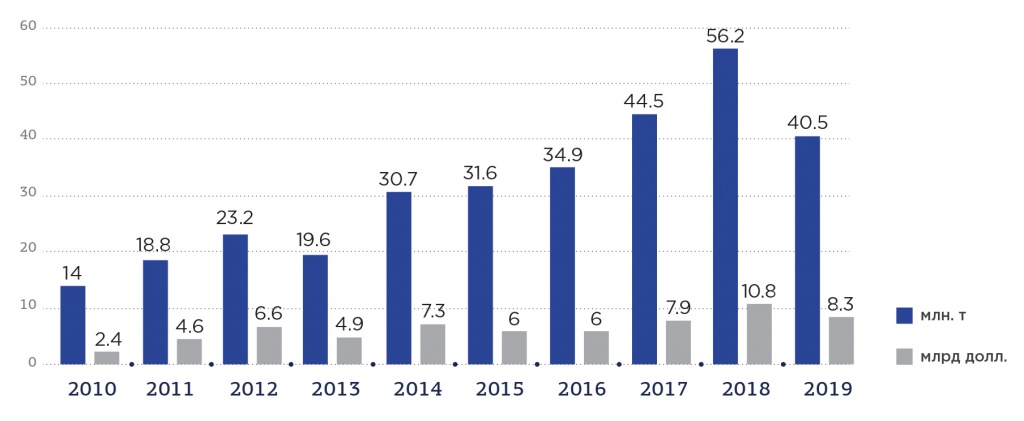

В 2019 году из России было экспортировано порядка 40,5 млн т зерна, что меньше предыдущего года на 27,8%, или на 15,64 млн т.

Рис. 9. Экспортные поставки зерновых и зернобобовых культур в натуральном и денежном выражении

Источник: АБ-центр

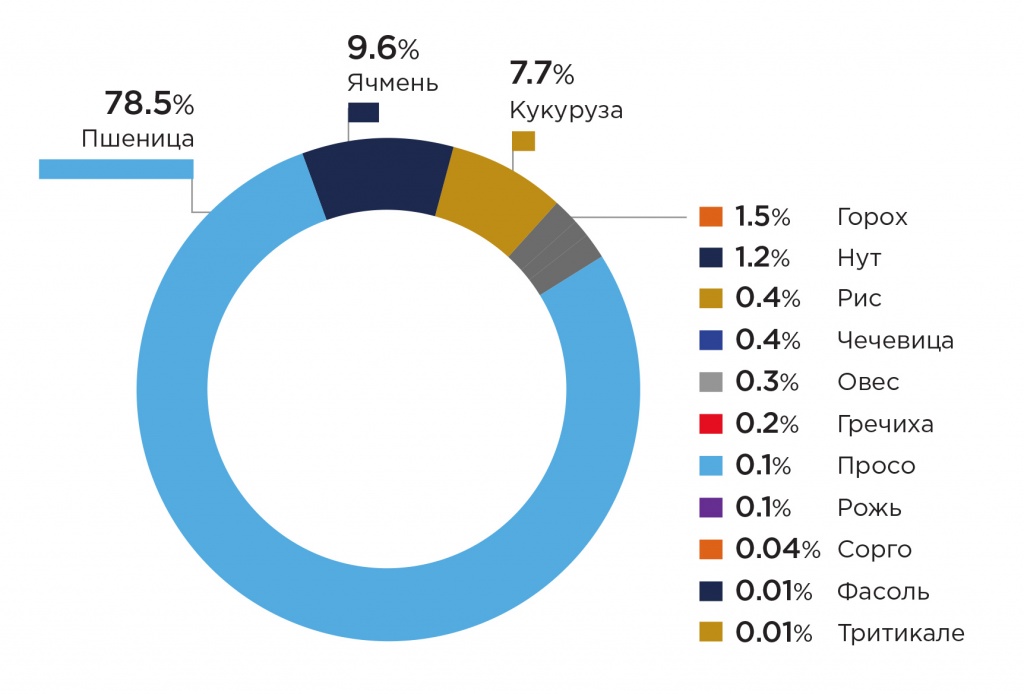

В структуре экспорта зерновых и зернобобовых культур в 2019 году ведущее место занимает пшеница с объемом поставки 78,5% (31,8 млн т), ячмень – 9,6% (3,9 млн т) и кукуруза – 7,7% (3,1 млн т).

Рис. 10. Экспортные поставки зерновых и зернобобовых культур по категориям за 2019 г.

Источник: АБ-центр

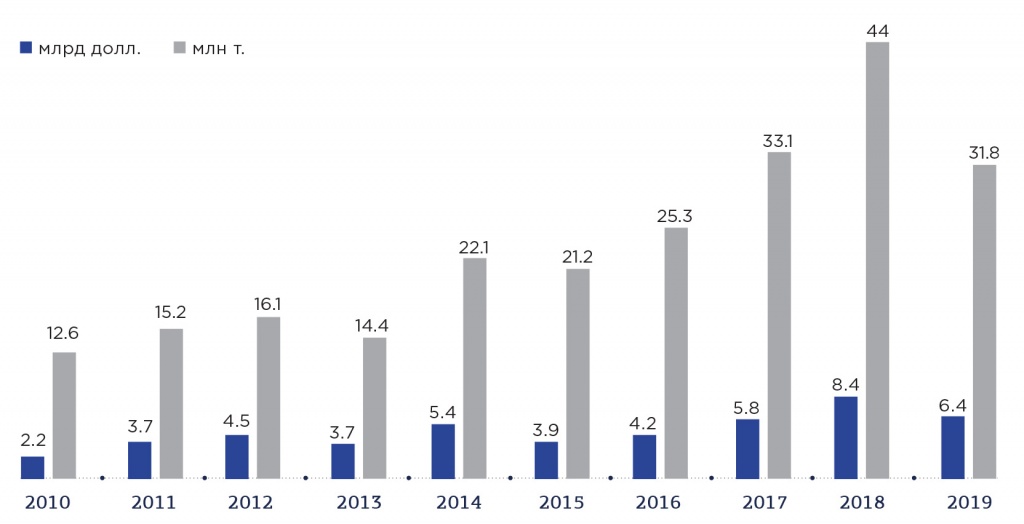

В 2019 году было экспортировано более 43% произведенной пшеницы за рубеж из 74,5 млн т, что в общем объеме поставок составило порядка 31,8 млн т в натуральном выражении или 6,4 млрд долл. – в стоимостном.

Рис. 11. Динамика экспорта пшеницы в натуральном и денежном выражении

Источник: 3DPROINFO 2020

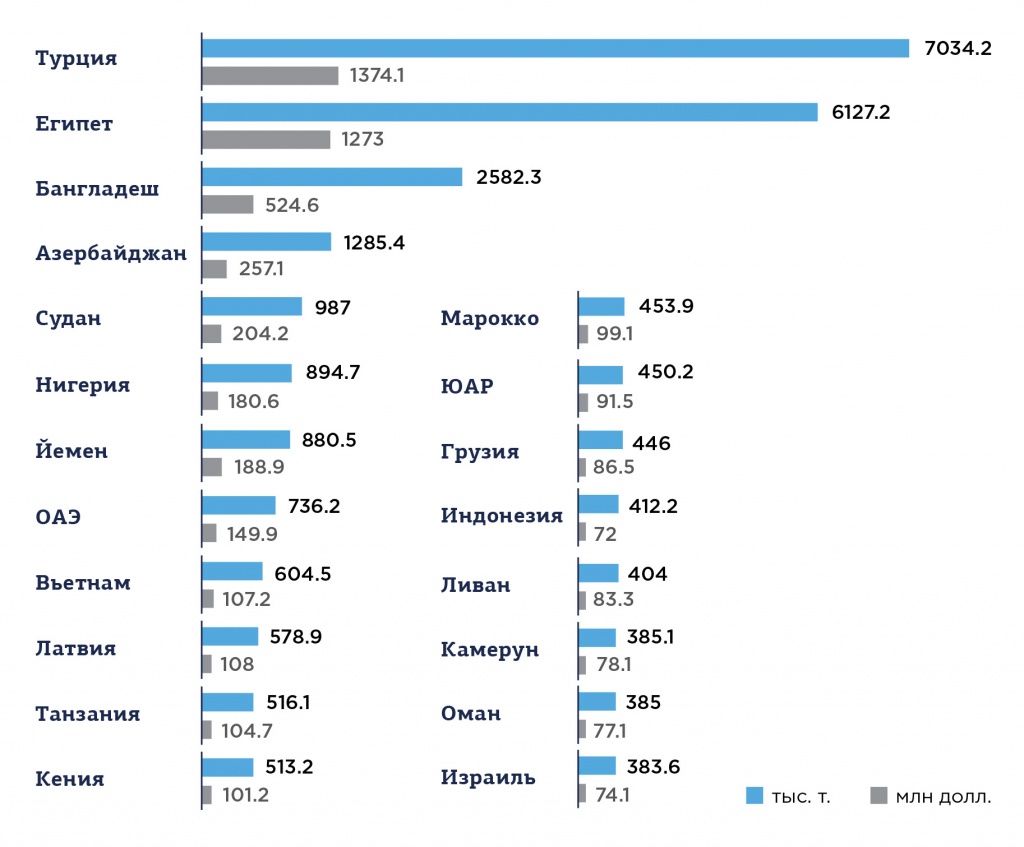

Порядка 52% пшеницы экспортируется в Турцию, Египет и Бангладеш.

Рис. 12. ТОП-20 стран-потребителей российской пшеницы

Источник: 3DPROINFO 2020

В настоящее время, по данным мониторинга Российского зернового союза, наблюдается снижение количества экспортеров зерновых и зернобобовых культур. В 2019 году из 562 зерновых компаний произошло сокращение на 372 субъекта, из которых 153 - компании-экспортеры. К концу 2019 года к оставшимся 190 компаниям присоединились новообразовавшиеся в количестве 226 зерновых компаний. Итого в октябре 2020 года на российском зерновом рынке функционировали 416 зерновых компаний.

Структура зернового рынка в РФ

Российский зерновой рынок в настоящее время характеризуется высокой конкуренцией и концентрацией, что приводит к быстрому сокращению зерновых компаний, прекращению их деятельности.

Основным фактором, влияющим на конъюнктуру зернового рынка, является, прежде всего, завышенные закупочные цены на зерно со стороны лидеров-экспортеров, которые тем самым формируют агрессивную ценовую политику и вытесняют с рынка мелкие компании-экспортеры. В 2019 году закупочная цена на зерно у ключевых игроков была выше рыночной на 5-6%.

На долю 20 компаний-экспортеров приходится порядка 70% всего российского экспорта пшеницы.

Таблица 2. Характеристика 20 ключевых экспортеров зерновых культур

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Источник: Таможенная статистика РФ

Динамика стоимости зерновых культур

В течение сезона 2019/2020 гг. наблюдается динамичное повышение цен на зерновые культуры.

Поддержку рынку оказывают высокий спрос, ожидаемое повышение ставок на перевалку и активный рост цен на кукурузу. Экспортные цены на российскую пшеницу в конце августа резко выросли после повышения цен на фьючерсы в Чикаго и Париже, а также из-за высокого спроса со стороны крупного покупателя. Поддержку рынку также оказывают ожидаемое повышение ставок на перевалку в глубоководных российских портах и активное увеличение цен на кукурузу, которая подорожала на 6% из-за шторма в США.

Внутренний российский рынок пшеницы продолжил рост на юге, укрепился в центре за счет спроса экспортеров и оставался стабильным в Поволжье. В конце августа 2020 года цены (EXW) на Юге на пшеницу 4-го класса выросли на 300 руб. до 13,4-13,7 тыс. руб./т, в Центре - на 350 руб. до 11,4-11,6 тыс. руб./т. В Поволжье цены не изменились – 11,2-11,4 тыс. руб./т, в Сибири они находятся на уровне 12-12,4 тыс. руб./т. Кроме того, увеличились закупочные цены на пшеницу нового урожая в глубоководных портах. Прирост составил 400 руб. до 13,9-14,2 тыс. руб./т (без НДС). Это произошло на фоне ослабления рубля, активных экспортных продаж и повышения цен FOB.

Стоит уточнить, что в 2019 году цена составляла в среднем 11,6 тыс. руб./т. В августе 2020 года, по предварительным данным, Россия экспортировала 5,6 млн т зерна, из них 4,9 млн т - пшеница, 0,57 млн т - ячмень, 110 тыс. т - кукуруза. Такой результат экспорта стал рекордом для месячных поставок. Ранее к подобным объемам вывоза Россия приближалась в ноябре 2017 года, отправив на внешние рынки 5,5 млн т зерна, включая 4,8 млн т пшеницы.

И осенью 2020 года экспортные цены на российскую пшеницу продолжали расти.

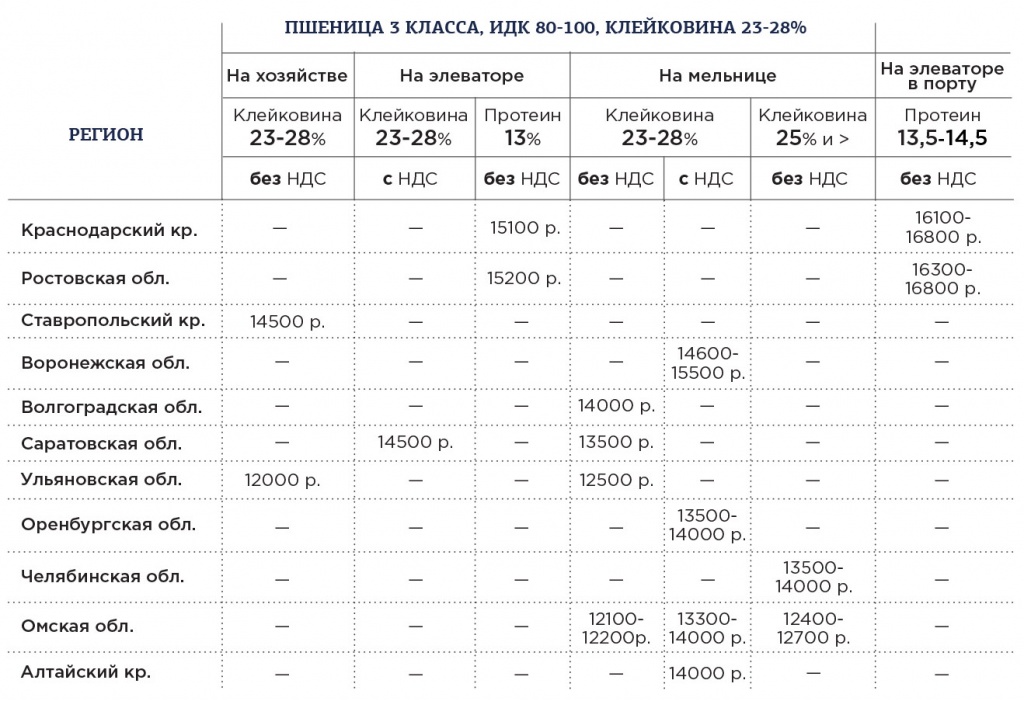

Таблица 3. Закупочные цены на пшеницу 3 и 4 классов (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

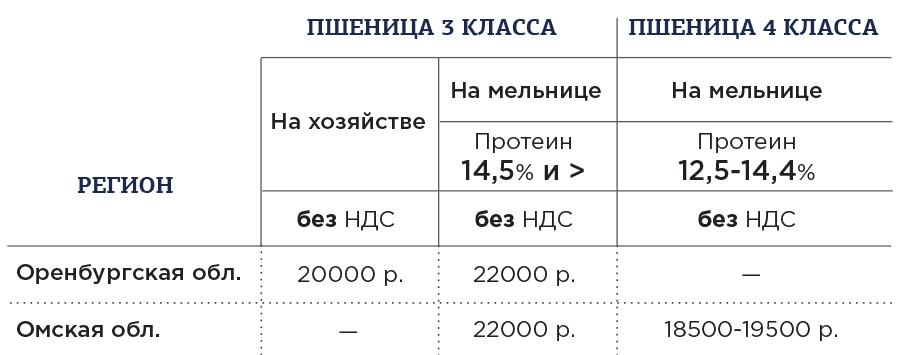

Таблица 4. Закупочные цены на пшеницу 5 класса (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

Ключевые тенденции на российском зерновом рынке

Ключевыми тенденциями развития российского зернового рынка, по мнению специалистов, являются следующие:

![]()

Россия является вторым в мире производителем и экспортером гороха. Внутренний рынок более чем на 99% составляет отечественная продукция. Порядка 35% произведенного в стране гороха отправляется на экспорт. По итогам 2016 года экспорт гороха из России достиг отметки 695, 5 тыс. тонн.

В период 2014-2016 гг. характеризуется расширением объема предложения, увеличением объемов экспортных поставок и ростом цен на внутреннем рынке в условиях растущих объемов экспорта. Потребление гороха в России в течение последних 5 лет является наиболее высоким за рассматриваемый период.

Посевные площади под горох

Под выращивание гороха в России, по данным Росстата, в 2016 году задействовано 1,07 млн. гектаров. В период с 1996 года наименьший показатель зафиксирован в 2000 году - 583,7 тыс. гектаров, наибольший - в 2012 году - 1258,5 тыс. гектаров. По отношению к 2015 году, посевные площади увеличились на 12%.

Рисунок 1. Посевные площади под выращивание гороха в России по всем видам хозяйств, 1996-2016 гг., тыс. гектаров

Большая часть посевных площадей, 79,3%, в 2016 году пришлась на сельскохозяйственные организации - 847,2 тыс. гектаров. Доля КФХ и ИП составила 20,7% или 222,2 тыс. гектаров.

Рисунок 2. Посевные площади под выращивание гороха в России по видам хозяйств, 1996-2016 гг., тыс. гектаров

Лидером по посевам среди федеральных округов РФ в 2016 году является Сибирский ФО, в котором сосредоточено 23,5% посевных площадей. Следом идут Центральный ФО - 22,9%, Приволжский ФО - 21,4%, Северо-Кавказский ФО - 14,1% и Южный ФО - 12,9%.

Рисунок 3. Посевные площади под выращивание гороха по федеральным округам, 2016 г., тыс. гектаров

Свой тренинговый центр за 69 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Наибольшее количество посевных площадей под выращивание гороха находится на территории Ставропольского края - 139,5 тыс. гектаров или 13% площадей страны. Второе и третье место занимают Алтайский край и Ростовская область - 9,3% и 7,7% соответственно. В пятерку лидеров входят Омская область (6,9%) и Тамбовская область (5,3%).

Рисунок 4. Регионы-лидеры по количеству посевных площадей под выращивание гороха в России, 2016 г., тыс. гектаров

В настоящее время Россия занимает второе место в мире по производству гороха, уступая лишь Канаде. Другими крупными производителями являются Франция, Китай и Индия. При этом на долю гороха в России приходится не более 2% от общего производства зерновых и зернобобовых.

В 2015 году валовые сборы гороха в России составили 1716 тыс. тонн., что на 213 тыс. тонн больше, чем в 2014 году. С 2001 года сборы гороха в стране выросли на 26%. Наибольший показатель был зафиксирован по итогам 2011 года - более 2 млн. тонн.

Рисунок 5. Валовые сборы гороха в 2001-2015 гг., тыс. тонн.

Ключевым регионом-производителем гороха в России является Ставропольский край. В 2015 году в этом регионе произвели 252,2 тыс. тонн гороха - 14,7% от общего объема по стране. Вторым крупнейшим производителем стала Ростовская область - 136,2 тыс. тонн (7,9%). В тройку лидеров входит Алтайский край - 118 тыс. тонн (6,9%). В первой десятке регионов, производящих 63% российского гороха, также находятся Тамбовская область, Республика Татарстан, Рязанская область, Омская область, Орловская область, Краснодарский край и Новосибирская область.

Потребление гороха

В течение последних 15 лет потребление гороха в России характеризуется относительной стабильностью с небольшой тенденцией к росту и находится на уровне 1-1,2 млн. тонн. Согласно среднегодовым показателям (приняты для сглаживания влияния природно-климатических факторов), в 2001-2005 гг. объем внутреннего потребления гороха составлял 1125 тыс. тонн, в 2006-2010 гг. - 1064 тыс. тонн, в 2011-2015 гг. - 1200 тыс. тонн.

Экспорт гороха

В настоящее время Россия занимает второе место в мире по объемам экспорта гороха после Канады, которая экспортирует более половины всего объема. РФ опережает других крупных поставщиков гороха, таких как США, Франция и Австралия. Эксперты подчеркивают, что большая часть прироста производства гороха последних лет идет не на внутренний рынок, а отправляется на экспорт. На экспорт идет около 35% всего производства. По долларовому объему экспорта Россия занимает 3 место, уступая Канаде и США (данные 2014 года).

Рисунок 6. Мировой экспорт гороха, 2014 г., млн. долларов

В структуре экспорта зерна и зернобобовых, по итогам 2016 года, доля гороха составила 2%. По объемам поставок горох занимает 4 место после пшеницы (72,5%), кукурузы (15,4%) и ячменя (8,3%). По сравнению с 2015 годом доля гороха в экспорте зерновых и зернобобовых выросла на 0,1%.

По итогам 2016 года из России было экспортировано 695,5 тыс. тонн гороха, что на 18,7% больше, чем в 2015 году и на 124,6% больше, чем в 2014 году. По сравнению с 2010 годом объемы экспорта возросли почти в 4,5 раза, с 2005 годом - в 7,6 раз. Ключевым фактором расширения объемов экспорта в 2014-2016 гг. называется является девальвация рубля и некоторое увеличение объемов производства.

Рисунок 7. Экспорт сушеного гороха из России, 2005-2016 гг., тыс. тонн.

Источник: Росстат, “АБ-Центр”

Стоимость экспорта в 2016 году составила 197,1 млн. долларов (в 2015 году - 161 млн. долларов, в 2014 году - 94,6 млн. долларов). Средние экспортные цены на горох составили 283 доллара за тонну. Всего в 2016 году российский горох поставлялся в 56 стран, основные поставки производились в Турцию, Индию, Латвию, Пакистан и Бангладеш.

Рисунок 8. Средние экспортные цены на горох, долларов за тонну

Источник: Росстат, данные “АБ-Центра”

Импорт гороха

Крупнейшим импортером гороха в мире является Индия, на которую приходится более 41% всего объема. 15,2% импортной продукции поставляется в Китай. Далее следуют Пакистан (6,02%), США (5,21%) и Бельгия (2,86%).

Рисунок 9. Мировой импорт гороха, 2014 г., млн. долларов.

В связи с тем, что российский рынок гороха является самобеспеченным, импорт в стране незначителен, а значительная его часть приходится на семенной горох. Объемы импорта в последние годы находятся на уровне 10-11 млн. тонн в год. Большая часть импортного гороха в 2015 году была поставлена в Москву (32%), Смоленскую область (29%) и Краснодарский край (14%). Более 57% продукции в Россию отправили поставщики из Аргентины.

Оптовые и розничные цены на горох

По данным “АБ-Центра” в 2015 году цены на горох существенно возросли и в оптовом, и в розничном звене. Стоимость не снижалась даже в период уборки гороха (август-октябрь) - традиционный период снижения цен на горох. К концу 2015 года розничные цены на колотый шлифованный горох составили 31,4 руб./кг., что выше прошлогодних значений на 33%. Оптовые цены переработчиков соответственно возросли на 49,4% - 19655 руб./т. Оптовые цены на необработанный горох составили 14178 руб./т. (рост сразу на 58,1%).

Читайте также: