Срок хранения расчетных листов

Добавил пользователь Владимир З. Обновлено: 19.09.2024

Далеко не все сотрудники знают, что при выплате заработной платы они должны получать расчетный листок на руки. Да и не все работодатели знают об этой обязанности, либо они попросту ее игнорируют. А между тем инспекция по труду при проверках достаточно часто привлекает к административной ответственности работодателей за неутверждение формы расчетного листка и невыдачу его работникам на руки.

Так, в августе 2012 года постановлением государственного инспектора по труду ГИТ по Москве был признан виновным, в частности, в нарушении ст. 136 ТК РФ индивидуальный предприниматель.

В ходе проверки выявлены следующие нарушения:

1) в нарушение требований ч. 2 ст. 136 ТК РФ не утверждена форма расчетного листка;

2) в нарушение ч. 1 ст. 136 ТК РФ работодатель не извещал в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

По результатам проверки выдано предписание об устранении нарушений. На ИП наложено административное наказание в виде штрафа в соответствии с п. 1 ст. 5.27 КоАП РФ.

Когда нужно выдавать расчетный листок

Так как работодатель должен выплачивать заработную плату два раза в месяц, возникает вопрос, как часто нужно выдавать расчетный листок? Исходя из положений ст. 136 ТК РФ получается, что расчетный листок нужно выдавать при каждой выплате заработной платы, вне зависимости от того аванс это или окончательный расчет.

Но на практике мало кто из работодателей так делает. На наш взгляд представляется возможным выдавать расчетный листок один раз в месяц при окончательном расчете.

Главное, чтобы было выполнено основное требование ТК РФ — информирование работника обо всех произведенных начислениях и удержаниях. Роструд подтвердил эту позицию в Письме от 24.12.2007 № 5277-6-1.

Если заработная плата выдается работнику через кассу, то и расчетный листок передается ему в момент получения денежных средств. Сегодня многие работодатели перечисляют заработную плату работникам на банковскую карту или счет, открытый в банке.

В этом случае расчетный листок также нужно обязательно выдавать своим сотрудникам. Если организация маленькая, то выдачу расчетных листков можно поручить сотруднику бухгалтерии. При наличии в организации структурных подразделений возможно поручение выдачи листков их руководителям. Эта позиция подтверждается Рострудом в Письме от 18.03.2010 № 739-6-1.

Как при проверке трудовой инспекции подтвердить, что организация выдает расчетный листок своим работникам? Законодательно порядок выдачи расчетных листков не урегулирован.

Однако при проверке без подтверждения факта получения работниками расчетного листка будет сложно доказать, что ваша организация исполняет эту обязанность.

Поэтому можно завести отдельный журнал, в котором работники будут расписываться о получении расчетного листка, либо руководители структурных подразделений могут каждый месяц готовить ведомость получения расчетного листка на руки по своему подразделению.

Расчетный листок будет выдаваться руководителем структурного подразделения работнику непосредственно под роспись в данной ведомости.

То, как ведомость может выглядеть, cм. приложение 1.

Разработка расчетного листка

Так как обязательная или рекомендуемая форма расчетного листка действующим трудовым законодательством не предусмотрена, разработать и утвердить ее работодателю придется самостоятельно. Многие работодатели используют и утверждают для своей организации форму, которая есть в компьютерной программе по бухгалтерскому учету.

В расчетном листке отражаются все начисления и удержания в отношении работника.

Как правило, в нем указываются:

- табельный номер;

- расчетный период;

- отработанные дни (часы);

- размеры начисленных сумм работнику;

- размеры и основания произведенных удержаний;

- общая денежная сумма, подлежащая выплате.

С 24 апреля 2012 года вступили в силу поправки в Трудовой кодекс РФ, в соответствии с которыми теперь в расчетном листке также нужно будет указывать сумму денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику.

Работодатель при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, обязан выплатить их с уплатой процентов в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ).

Отсчет периода задержки начинает течь со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Продолжительность определяется в календарных днях, включая выходные и праздничные дни. Первый день задержки — это день, следующий за установленной датой выплаты зарплаты, а последний — это дата фактической выплаты зарплаты.

Для начала необходимо определиться с тем, какие сведения должны быть отражены в нашем расчетном листке.

Исходя из требований ст. 136 ТК РФ, это могут быть:

1) Ф.И.О. работника, должность, подразделение, табельный номер;

2) период, за который производятся начисления;

3) отработанные дни (часы);

4) составные части заработной платы:оклад (тарифная ставка, должностной оклад, базовый должностной оклад);

- надбавки за работу во вредных условиях, за работу в особых климатических условиях, районный коэффициент, за совмещение профессий (должностей), за выслугу лет, интенсивность работы и т. д.;

- премии (единовременные, квартальные, годовые, за достижения в работе и др.);

5) пособие по временной нетрудоспособности;

6) отпускные;

7) денежная компенсация за задержку заработной платы и других выплат работнику;

8) общая начисленная сумма;

9) сумма, подлежащая выплате;

10) удержания из заработной платы:суммы НДФЛ и страховые взносы во внебюджетные фонды;

- профсоюзные взносы;

- неотработанный и (или) полученный работником аванс;

- суммы, излишне выплаченные работнику в результате счетных ошибок;

- взыскания по исполнительным листам;

- другие удержания.

Теперь нужно определить количество граф, столбцов и их расположение.

Образец расчетного листка cм. в приложении 2.

В соответствии с ч. 2 ст. 136 ТК РФ форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ. Для этого работодатель направляет проект расчетного листка и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников, который направляет работодателю мотивированное мнение по проекту в письменной форме не позднее пяти рабочих дней со дня его получения.

Если представительный орган работников не согласен с проектом расчетного листка либо предлагает его усовершенствовать, работодатель может согласиться, в противном случае он обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с представительным органом в целях достижения взаимоприемлемого решения.

Если согласия не было достигнуто, разногласия оформляются протоколом, и работодатель имеет право принять проект данного документа. А профсоюз со своей стороны может обжаловать решение работодателя в трудовой инспекции или суде.

Трудовая инспекция обязана в течение одного месяца со дня получения жалобы (заявления) провести проверку и в случае выявления нарушения выдать работодателю предписание об отмене утвержденной формы расчетного листка, обязательное для исполнения.

Приказ оформляется в произвольной форме (cм. приложение 3). Приказ об утверждении расчетного листка подлежит хранению 75 лет (ст. 19 Перечня типовых управленческих архивных документов).

В некоторых организациях расчетный листок выдают работникам только по их требованию. Делать так нельзя, т. к. представить расчетный лист с информацией обо всех выплатах и удержаниях работодатель обязан каждому работнику независимо от того, попросил он его или нет. Также некоторые работодатели практикуют рассылку расчетного листка на электронные ящики сотрудников.

Информируя своих работников таким образом, работодатели нарушают требования ст. 136 ТК РФ. Поэтому, чтобы уберечь свою компанию и себя от штрафов, необходимо разработать и утвердить форму расчетного листка и передавать его в момент выдачи заработной платы своим работникам.

ВЕДОМОСТЬ ПОЛУЧЕНИЯ РАСЧЕТНОГО ЛИСТКА

СЕНТЯБРЬ 2012

ОТДЕЛ ПРОДАЖ

Расчетный лист за____________________2012 г.

Ф.И.О. ________________________

Должность: ________________________

Табельный номер: ________________________

Сроки хранения бухгалтерских документов в организации определены законом о бухучете и специальным перечнем. Из нашей статьи вы узнаете о продолжительности периода их хранения, а также об особенностях определения сроков хранения отдельных документов в различных ситуациях.

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Разбираемся со сроками на примере

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье .

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Срок хранения согласно перечню

Акты выполненных работ по договорам по основной деятельности

В течение 5 лет после окончания срока, на который заключен договор

Договоры и дополнительные соглашения к ним

В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня)

Доверенности на получение денег и ТМЦ

Не менее 5 лет после истечения срока действия доверенности или ее отзыва

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат

Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет)

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Реестр сведений о доходах физлиц

Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет)

Трудовые договоры и личные карточки работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Табели, журналы учета рабочего времени

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда)

Сведения о доходах физлиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Годовая бухгалтерская (финансовая) отчетность

Учетная политика, план счетов, формы первичных учетных документов

Главная книга, оборотные ведомости, карточки счетов и др.

Карточки учета основных средств

Не менее 5 лет после выбытия объекта

Декларации (расчеты) по всем видам налогов

Расчеты по страховым взносам (годовые и квартальные)

Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета

Не менее 5 лет, в электронной форме — 75 лет

Отчетность в статистику:

– годовая и с большей периодичностью, единовременная;

– полугодовая и квартальная;

– Постоянно*.

– 5 лет или постоянно* при отсутствии годовых.

– 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных.

Переписка о наложенных на компанию взысканиях, штрафах

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нюансы учета сроков хранения бухгалтерской документации

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале .

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Иные случаи увеличения срока хранения первички

Например, бухгалтерские и налоговые документы по убытку, полученному в 2021 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Коммерческие организации и государственные ведомства обязаны хранить бухгалтерские документы для предоставления данных в ИФНС. Также сведения пригодятся в решении спорных ситуаций. Форма хранения может быть как в бумажном, так и в электронном виде.

Рассказываем, сколько лет и какие виды бухгалтерских документов необходимо хранить в архиве организации.

Срок хранения отчётов ПФР и ФСС

Органы ПФР осуществляют хранение документов, в которых содержится информация персонифицированного учёта. В этих бланках указаны сведения о лицах, застрахованных в системе обязательного пенсионного страхования. Их срок хранения определяется форматом:

- бумажные — не менее 6 лет;

- электронные — не менее 7 лет.

Каждый электронный документ должен быть подтверждён электронной подписью (ЭП), что даёт ему юридическую силу. Сколько хранить указанную отчётность, закреплено в п. 4 ст. 8 27-ФЗ.

Органы ФСС хранят все необходимые документы, с помощью которых исчисляют и уплачивают страховые взносы. В соответствии с ст. 23 НК РФ, хранение осуществляется в течение 6 лет.

- Расчёты об обязательном пенсионном страховании хранятся 75 лет, если представлены до 2003 года; 50 лет, если представлены после 2003 года;

- Электронные документы по взносам в ФСС хранятся 60 месяцев после поступления в ведомство.

Срок хранения первичных документов

Первичные документы необходимы для отчётности в ИФНС или при судебных разбирательствах. Они содержат в себе информацию о фактических расходах фирмы. ИФНС может запросить первичные документы во время проведения проверки компании или её контрагентов. Данные заносят в регистры бухгалтерского учёта и осуществляют хранение в течение пяти лет.

Создание и хранение первичных учётных документов в электронной форме разрешено п.5 ст. 9 402-ФЗ.

Срок хранения налоговых документов

Для удобства все нормативно-правовые акты, регулирующие хранение налоговой отчётности и сроки хранения документов мы собрали в одной таблице.

- об освобождении от уплаты налогов и сборов;

- о предоставлении льготы, отсрочки уплаты или отказ в ней

Срок хранения бухгалтерских документов

Перечень Приказа Росархива от 20.12.2019 N 236 позволяет узнать о том, сколько хранятся типовые управленческие архивные документы.

Документы, которые содержат в себе информацию о компании, хранятся не менее 5 лет. Порядок регулирует п. 2 ст. 29 402-ФЗ. К ним относят:

- учётную политику;

- стандарты;

- бухгалтерский учёт;

- средства, обеспечивающие воспроизведение электронных документов и проверку подлинности ЭП.

Подп. 8 п. 1 ст. 23 НК РФ обязывает организации и ИП хранить в течение 5 лет данные документов:

- для исчисления и уплаты налогов;

- бухгалтерского и налогового учёта;

- подтверждающие получение доходов и осуществление расходов.

Подп. 6 п. 3.4 ст. 23 НК РФ обязывает хранить 6 лет отчётность, которая необходима для исчисления и уплаты страховых взносов.

Налоговые агенты хранят документы для исчислений, удержаний и перечислений налогов в течение 5 лет, в соответствии с подп. 5 п. 3 ст. 24 НК РФ.

Акционерные общества сохраняют документы согласно постановлению ФКЦБ РФ от 16.07.2003 N 03-33/пс. Полная информация доступна по ссылке.

Согласно ст. 12 14-ФЗ, ООО хранят документы в срок, который устанавливает внутренний нормативно правовой акт компании.

Срок хранения статистической отчётности

В 2021 году юридическими лицами и ИП первичная статистика по организации предоставляется в форме электронного документа, заверенного усиленной ЭП.

Виды статистической отчётности и сроки хранения

- При отсутствии годового — постоянно

- При отсутствии годового, полугодового и квартального — постоянно

- сводный годовой и с большей периодичностью

- годовой и с большей периодичностью

- полугодовой

- квартальный

- месячный

- При отсутствии годового — постоянно

- При отсутствии годового, квартального — постоянно

- сводный годовой

- годовой

- квартальный

- месячный

- При отсутствии годового — постоянно

- При отсутствии годового, полугодового и квартального — постоянно

- сводный годовой и с большей периодичностью

- годовой и с большей периодичностью

- полугодовой

- квартальный

- месячный

- единовременный

- сводный годовой и с большей периодичностью

- годовой и с большей периодичностью

- полугодовой

- квартальный

- месячный

- единовременный

- годовой

- квартальный

- отчёт о выполнении грантов

- При отсутствии годового, квартального отчёта о работе организации — постоянно

- по месту разработки и утверждения

- в других организациях

Срок хранения отчётности ИП

Срок хранения документов для ИП зависит от вида отчёта.

В соответствии с подп. 6 п. 3.4 ст. 23 НК, сохранность документов для исчисления и уплаты страховых взносов осуществляется в течение 6 лет.

В связи с изменениями от 17.02.2021 N 6-ФЗ документы для исчисления, удержания, перечисления и уплаты налогов хранятся 5 лет.

Заключение

После окончания срока действия документы следует уничтожить. Для этой процедуры должен быть составлен соответствующий акт.

Если отчётность ликвидирована в неустановленный срок, то организации грозит штраф. В соответствии с п.1 и 2 статьи 120 НК РФ за отсутствие налоговых документов компанию оштрафуют на 10000 рублей, при нарушении за несколько налоговых периодов — на 30000 рублей. Административный штраф для должностных лиц составит от 300 до 500 рублей.

Случается, что в нормативных актах установлен разный срок для одного типа документа. В таком случае организация выбирает более длительное хранение бухгалтерских документов.

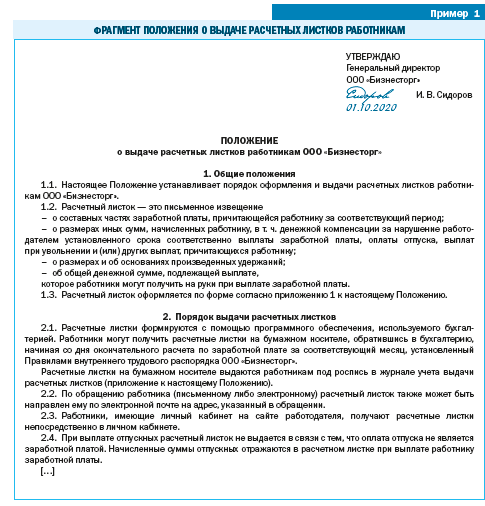

Трудовое законодательство не устанавливает порядок выдачи работникам расчетных листков (в т. ч. когда заработная плата перечисляется на банковскую карту). Работодатель вправе его определить и прописать:

• в документе, которым утверждена форма расчетного листка, или

• в отдельном документе (приказ или локальный нормативный акт[1] (далее — ЛНА), например Положение о выдаче расчетных листков работникам (пример 1)).

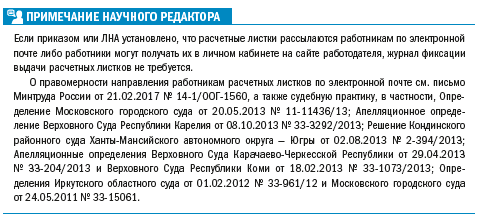

В Трудовом кодексе РФ прямо не указано, должны работники расписываться за получение расчетных листков или нет. Однако в случае проведения проверки трудовой инспекцией при отсутствии письменных доказательств работодателю будет проблематично доказать, что обязанность, возложенная на него трудовым законодательством, выполняется.

Минтруд России в своих разъяснениях рекомендует работодателям выдавать работникам расчетные листки именно под роспись, что поможет документально подтвердить факт выдачи и убережет от административной ответственности за нарушение трудового законодательства.

Извлечение

из письма Минтруда России от 16.07.2019 № 14-2/ООГ-5284

В Кодексе[2] прямо не сказано о необходимости выдавать работникам расчетный листок под роспись. Вместе с тем во избежание спорной ситуации и возможного привлечения к административной ответственности работодателю необходимо будет подтвердить выдачу работнику расчетного листка, в связи с чем полагаем, что работодатель может выдавать работникам расчетные листки под роспись.

В случае если в день прекращения (расторжения) трудового договора работник не работал, работодатель может заблаговременно известить работника о составных частях заработной платы либо при выдаче трудовой книжки.

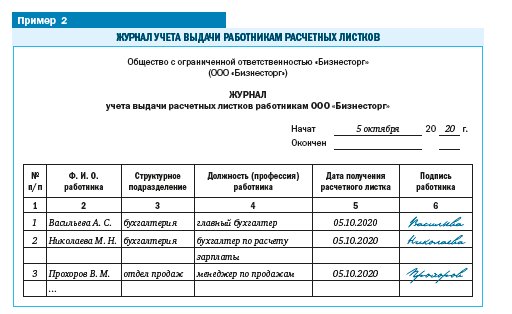

Таким образом, работодатель должен иметь подтверждение тому, что работники получали расчетные листки. Для этого можно использовать один из следующих вариантов:

Выдавать работникам расчетные листки под роспись в специальном журнале (например, журнал учета выдачи расчетных листков работникам), который работодатель может оформить в свободной форме (пример 2).

На практике в таком журнале указываются:

• фамилия, имя и отчество работника;

• сведения о должности (профессии) и структурном подразделении, в котором трудится работник,

а также предусматриваются графы, где работники будут проставлять свою подпись и дату получения расчетного листка.

Предусмотреть в расчетно-платежной или платежной ведомости специальную графу, в которой работники будут расписываться за получение расчетного листка.

Напомним, что в унифицированные формы можно вносить изменения[4] (например, их можно дополнить графами, строками), которые должны быть оформлены приказом или распоряжением руководителя организации или уполномоченного им лица.

Этот способ можно применять, только когда заработная плата выдается наличными через кассу, поскольку данные формы ведомостей используются при наличных расчетах с работниками. Если заработная плата выплачивается в безналичном порядке на банковские карты работников, эти платежные ведомости не оформляются.

[1] Письмо Минтруда России от 31.05.2018 № 14-1/ООГ-4574; письмо Роструда от 23.07.2018 № ПГ/23734-6-1.

[2] Трудовой кодекс РФ.

[4] Порядок применения унифицированных форм первичной учетной документации, утв. Постановлением Госкомстата РФ от 24.03.1999 № 20.

Читайте также: