Налог на урожай в ссср

Добавил пользователь Владимир З. Обновлено: 19.09.2024

Поясняю, поскольку этот вопрос часто затрагивают.

Сельхоз налогом облагались не непосредственно деревья, а посадки плодово-ягодных культур. По ним вменялась доходность, которая год от года и в зависимости от области отличалась. Например, в 1946 г. в Новосибирской области — доходность сотки плодово-ягодных насаждений вменялась в 112 рублей (тогда это примерно как продать в городе с нескольких яблонь, которые растут на площади в одну сотку, ведро-полтора яблок). Т. е. реальная доходность государством занижалась где-то раз в сто. Далее платился сельхозналог с этой суммы при стандартных доходах — 11%. В данном случае — 12,32 рубля, буквально цена 2-3 буханок хлеба. Утверждать сегодня, что из-за этого крестьянин вырубал несколько яблонь — выставлять русского крестьянина крайне в неблаговидном свете. Вырубить могли старые деревья, которые уже не приносили плодов. Далее как раз и говориться, что в соседней деревне сады сохранились, но объяснение этому постфактум совершенно абсурдное, - было бы действительно невыгодно, - вырубили бы запросто. Мне приходилось пилить и корчевать старые яблони. Яблоня — не дуб, любая баба или подросток справится. Тем более и корчевать необязательно — разжег у пня костер из тех же веток.

История в кадре / History.doc запись закреплена

Впервые налог на плодовые деревья ввели в 1931 году, потом повышался в 1945 и при Хрущеве.

10 января 1931 года ЦК ВКП (б), рассмотрев вопрос о коллективизации на Северном Кавказе, указал на грубые непорядки в созданных колхозах, когда урожай делился по едокам, а не распределялся по трудодням. Ужесточался сельхозналог: каждая колхозная семья, имевшая корову, обязывалась сдавать на специальные молокоприемные пункты по 220 литров молока в год, а если в хозяйстве были куры — по 180-250 штук яиц. Вскоре был введен налог на плодовые деревья, росшие в личных подворьях станичников. Этот налог брался деньгами, но существовала и система натуроплаты, когда государству почти бесплатно сдавались зерно, мясо, овощи, шерсть.

Дело было не в тяжелом послевоенном времени и пополнении казны (налог был введен при Хрущёве , после войны прошло больше 10 лет). Просто за 30 лет советской власти народ вполне понял принципы социалистической экономики - сколько ни рви задницу на работе, больше своих трех копеек не получишь, поэтому люди на государственной работе трудились спустя рукава, зато наверстывали на личных участках.

И Хрущёв принял целый ряд мер по "искоренению мелкобуржуазной психологии":

"- обложили налогом плодовые деревья и домашнюю живность;

- стали усиленно переселять людей из частного сектора в малогабаритные квартирки-"хрущёбы", где никакого "приусадебного хозяйства" не было в принципе;

- ввели ограничения на торговлю на колхозных рынках;

"- скорректировали" зарплаты так, чтобы теперь муж не мог прокормить семью и жена тоже должна была работать;

- провели конфискационную денежную реформу 1961 года, аннулировав "нетрудовые" накопления граждан."

Во времена Хрущева, если у семьи было две головы домашнего скота или две яблони, то это уже считалось мелким бизнесом (в переводе на современный лад), а значит, за каждое деревце, корову или свинью нужно было платить. Заставили платить. Именно тогда и были вырублены все яблони. А все потому, что лучше уж без яблок, чем платить такие налоги.

Обложение налогом личных садов и огородов советских граждан началось с 1924г., но не сразу по всей стране. В этом году в Закон о едином сельскохозяйственном налоге СССР были внесены изменения, позволяющие СНК союзных республик вводить нормы пересчета в пашню или посев садов, виноградников и других интенсивных культур. . Этот вид налога действовал в СССР частично с 1924г., повсеместно примерно с середины 30-х годов и по 1953г. В реальности Хрущев снизил налоги на крестьян примерно в 3 раза, поднял закупочные цены на продукцию колхозов, избавив их от части хронической убыточности, и впервые в истории СССР ввел пенсии для крестьян

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Введенные изменения касались:

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

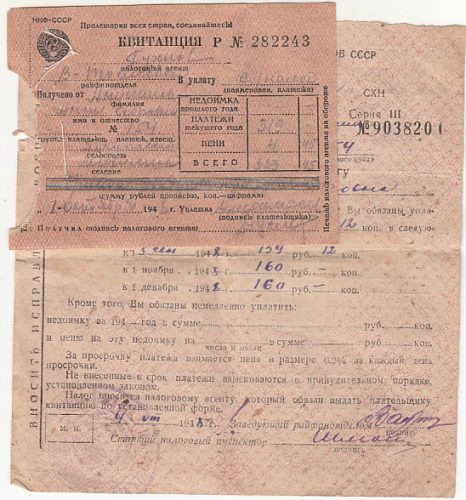

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

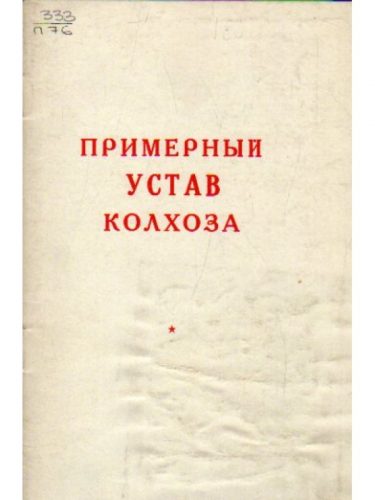

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

Тунеядство в СССР порицалось всеми слоями активного населения

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

Продолжаем разбирать лживые исторические байки сталинистов, которых накопилось уже слишком много, чтобы не реагировать на них. Здесь разберем их достаточно популярную ложь о том, что обложение налогом личных садов граждан якобы ввел в период своего правления Н.С.Хрущев. И тогда, мол, люди начали вырубать свои плодовые деревья. А теперь факты.

Обложение налогом личных садов и огородов советских граждан началось с 1924г., но не сразу по всей стране. В этом году в Закон о едином сельскохозяйственном налоге СССР были внесены изменения, позволяющие СНК союзных республик вводить нормы пересчета в пашню или посев садов, виноградников и других интенсивных культур. Постановлением СНК РСФСР от 12 июня 1925 г. о порядке обложения расширено фактическое применение повышенных норм пересчета для обложения садов и огородов. Далее эти нормы об обложении налогом личных садов и кустарников только расширялись и увеличивались.

Доходность с 1 га в рублях (РСФСР):

посевы зерновых - 540,

посевы картофеля - 1200,

посевы табака - 1700,

огороды и бахчи - 2500,

сады и ягодники - 3500,

овцы и козы - 40,

лошадь, верблюд - 700.

Закон СССР от 01.03.1941 "Об изменении статей 3, 8 и 19 Закона о сельскохозяйственном налоге от 1 сентября 1939 г." "Внести в Закон о сельскохозяйственном налоге от 1 сентября 1939 года следующие изменения: 1. Статью 3 изложить в следующей редакции: "Статья 3. Облагаемый доход от сельскохозяйственных источников определяется по следующим средним нормам доходности:

посевы зерновых - 800,

посевы картофеля - 2700,

посевы табака - 1700,

огороды и бахчи - 4000,

сады и ягодники - 4200,

Впервые исчезло конкретное упоминание о ставках налогообложения садов и кустарников в Законе СССР о сельхозналоге от 8 августа 1953. В этом законе подоходное обложение заменяется погектарным, при котором сельскохозяйственный налог исчисляется по твердым ставкам с площади земельного участка.

А что же Хрущев, спросите вы? Никакого отношения к обложению налогом плодовых деревьев и ягодных кустарников граждан он не имел. Этот вид налога действовал в СССР частично с 1924г., повсеместно примерно с середины 30-х годов и по 1953г. В реальности Хрущев снизил налоги на крестьян примерно в 3 раза, поднял закупочные цены на продукцию колхозов, избавив их от части хронической убыточности, и впервые в истории России ввел пенсии для крестьян. И самое главное, при нем страна полностью избавилась от голода и массовой голодной смертности. Судя по всему, именно за это Хрущева так ненавидят сталинисты.

Вы не можете комментировать, т.к. не авторизованы.

Комментарий удален

'); return HTML.join(''); > if ( (Screened && !Screenable && !ScreenedAndVisible) || !Readable ) < HTML.push('

И не забудьте упомянуть , что данный налог был ОТМЕНЕН в 1954 году Маленковым ))) а потом ОПЯТЬ ПРИНЯТ ХРУЩЕВЫМ )))) вот тут БЕЗ ВСЯКИХ ОСНОВАНИЙ дедушка перестройки отработал ))))

""" налогообложение личного хозяйства колхозников в 1950г. по нынешним меркам было вполне обычным, ничего экстремального. Но, подозреваю, что по нынешним меркам экстремальными окажутся цели, на которые расходовались эти налоги: строительство школ и больниц, поддержание надежной обороноспособности страны, развитие науки и прочая прочая прочая((""""

Исторические анекдоты - безусловно.. тоже история. Но очень НЕвыгодная для сегодняшнего дня.Налоги нынче растут, но не здравоохранения. ни образования.. в прежнем качестве не наблюдается. Другое дело, что вооружение в приоритете. Это да. но вот отчего-то раньше хватало на все. а нынче.. ?

ЗЫ. Качество анекдота характеризует невзыскательный Ф-кус.. как писавшего, так и приведшего - министр обсуждает действие главы государства с каким-то там послом в суе, а какой-то там посол за рюмкой чая с каким-то там десантником. Неудивительно, что подобные люди, получившие в руки властные рычаги волею судьбы - закончили ситуацию сбором налогов без эффективности их применения.

Читайте также: